| ที่มา | มติชนสุดสัปดาห์ ฉบับวันที่ 25 กุมภาพันธ์ - 3 มีนาคม 2565 |

|---|---|

| คอลัมน์ | วิรัตน์ แสงทองคำ |

| ผู้เขียน | วิรัตน์ แสงทองคำ |

| เผยแพร่ |

วิรัตน์ แสงทองคำ

https://viratts.com/

TRUE+DTAC

แผนการควบควบกิจการสื่อสารไทยครั้งใหญ่

กำลังเดินหน้าเต็มที่

เรื่องราวดำเนินไปตามแผนการที่วางไว้อย่างดี จากกรณี “ที่ประชุมคณะกรรมการบริษัท ทรู คอร์ปอเรชั่น จํากัด (มหาชน) หรือ TRUE กับบริษัท โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น จำกัด (มหาชน) หรือ DTAC มีมติเกี่ยวกับการศึกษาความเป็นไปได้ในการควบบริษัทกัน… (22 พฤศจิกายน 2564)” ตามสาระในถ้อยแถลงของทั้ง TRUE และ DTAC ต่อตลาดหลักทรัพย์ฯ เมื่อราว 3 เดือนก่อน

ทั้งนี้ ในเวลานั้นคาดว่า จะบรรลุถึงขั้นลงนามเป็นข้อตกลงภายในไตรมาสแรกของปี 2565

ถือว่าขั้นตอนสำคัญมาถึงค่อนข้างรวดเร็ว เมื่อ TRUE และ DTAC (อ้างจากเอกสารแจ้งต่อตลาดหลักทรัพย์แห่งประเทศไทย-18 กุมภาพันธ์ 2565) “นําส่งรายงานการรวมธุรกิจต่อ กสทช. เมื่อ 25 มกราคม 2565” และต่อมาที่ประชุมคณะกรรมการบริษัท TRUE และ DTAC มีมติอนุมัติการควบบริษัท (18 กุมภาพันธ์ 2565) เป็นขั้นตอนสำคัญที่มีรายละเอียดว่า

“นอกจากนี้ ที่ประชุมคณะกรรมการบริษัท ยังได้มีมติอนุมัติให้เข้าทําสัญญาควบรวมกิจการ…กําหนดข้อกําหนด และเงื่อนไขในการควบบริษัท”

เป็นไปอย่างสอดคล้องกัน Telenor นำเสนอหัวข้อข่าวสำคัญไว้ด้วย “TRUE and DTAC enter into agreement to create a new telecom-tech company” (Oslo, 18 February 2022- https://www.telenor.com/)

แม้ว่าจะเหลืออีกหลายขั้นตอนซึ่งวางแผนไว้ แต่เชื่อกันว่าคงเป็นไปตามนั้น (ตามเอกสารแจ้งต่อตลาดหลักทรัพย์ฯ-18 กุมภาพันธ์ 2565) โดยเฉพาะที่ประชุมผู้ถือหุ้นของแต่ละบริษัท จะต้องพิจารณาอนุมัติการควบบริษัท (4 เมษายน 2565) การจดทะเบียนบริษัทใหม่กับกระทรวงพาณิชย์

ขณะเดียวกัน บริษัทใหม่จะยื่นคําขอต่อตลาดหลักทรัพย์ฯ เป็นหลักทรัพย์จดทะเบียน (ปลายเดือนกันยายน 2565)

เวลานี้ ภาพบริษัทใหม่ ค่อยๆ ปรากฏเป็นรูปเป็นร่าง มีข้อมูลต่างๆ เปิดเผยวงกว้างมากขึ้น โดยเฉพาะโครงสร้างผู้ถือหุ้นใหญ่ใหม่ (โปรดพิจารณาข้อมูลประกอบ) ทั้ง 4 ราย ซึ่งมีสัดส่วนรวมกันประมาณ 3 ใน 4 (66.57%)

ปรากฏชัดว่าเครือเจริญโภคภัณฑ์ หรือซีพี เป็นผู้ถือหุ้นด้วยจำนวนมากที่สุด และเมื่อรวมกับพันธมิตร (China Mobile) ถือหุ้นรวมกันในสัดส่วนถึงประมาณ 39%

ข้างฝ่าย Telenor กันพันธมิตร (ไทยเทลโคโฮลดิงส์ของตระกูลเบญจรงคกุล) รวมกัน มีสัดส่วนเป็นอันดับสอง ประมาณ 27%

ทั้งนี้ เชื่อกันว่า เมื่อผ่านไปสักระยะ โดยเฉพาะเมื่อราคาหุ้นเป็นที่พอใจ คงมีพันธมิตรบางรายของแต่ละฝ่าย อาจจะถอนตัวจากการลงทุนก็เป็นไปได้

ไม่ว่าผู้คนวงกว้างจะว่าอย่างไร แต่สำหรับนักลงทุนในตลาดหุ้น มีมุมมองเชิงบวกเกี่ยวกับดีลใหญ่ครั้งนี้

ในช่วงตั้งแต่พฤศจิกายนปีที่แล้ว จนถึงปัจจุบัน ราคาหุ้นทั้ง TRUE และ DTAC ตีตื้นขึ้นไปราวๆ 30% ไม่ว่าเอกสารที่อ้างแล้ว จะนำเสนอมุมมองเชิงบวกต่อวงกว้างในการควบกิจการอย่างไร เชื่อกันว่าผู้คนในสังคมธุรกิจคงสนใจเป็นพิเศษ เฉพาะความเป็นไปที่เกี่ยวกับกิจการโดยตรง

“มีจุดมุ่งหมายในการปรับโครงสร้างทางธุรกิจเพื่อก้าวไปสู่การเป็นบริษัทเทคโนโลยี (Technology Company) อย่างเต็มรูปแบบ เพื่อเผชิญหน้ากับความท้าทายของตลาดระดับโลกทีมีการเปลี่ยนแปลงอย่างรวดเร็ว…มีศักยภาพและความสามารถในการแข่งขันกับผู้ให้บริการแพลตฟอร์มชั้นนํารายใหญ่ระหว่างประเทศ เช่น Line Meta Google และ Tencent เป็นต้น” มุมมองกว้างๆ ในความพยายามนำเสนอว่าด้วยเหตุและปัจจัยแห่งดีลใหญ่ (ข้อความส่วนหนึ่งจากสารสนเทศเกี่ยวกับการควบบริษัท)

“ขนาดการดําเนินงานที่ใหญ่ขึ้นทําให้บริษัทใหม่ มีขีดความสามารถในการลงทุนในเทคโนโลยีและโครงข่ายใหม่ๆ ในขณะที่สามารถพัฒนาและสร้างสรรค์นวัตกรรมด้านผลิตภัณฑ์และบริการอย่างต่อเนือง…” และอีกบางตอนซึ่งตีความหมายได้มากกว่านั้น มองเห็นภาพที่เป็นจริงเป็นจังกว่านั้น ว่าด้วยความสามารถในการแข่งขันทางธุรกิจ

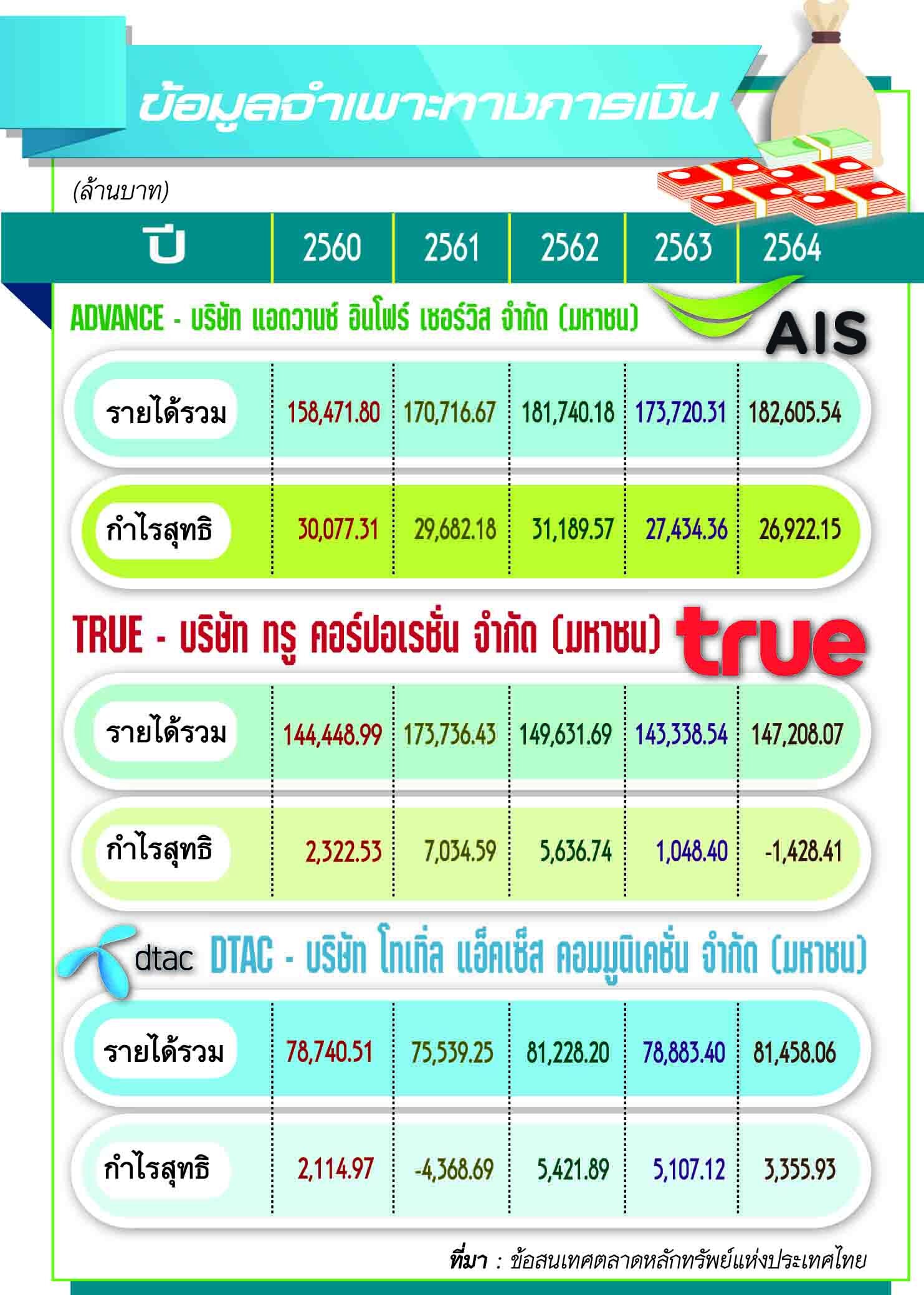

อย่างที่มีการวิเคราะห์กันมาตั้งแต่ต้น แรงขับเคลื่อนในการมีขึ้นของดีลใหญ่เกี่ยวข้องกับขนาดธุรกิจ (scale) ซึ่งเป็นความท้าทายอย่างมากสำหรับธุรกิจสื่อสารไทย เพิ่งมีการลงทุนจำนวนมากในการสร้างเครือข่ายระบบ 5 G ขณะที่ผลตอบแทนไม่เกิดขึ้นอย่างทันกาล ขณะที่คู่แข่งสำคัญซึ่งเป็นผู้นำตลาด อยู่ในตำแหน่งที่ดีกว่า มีขนาดธุรกิจ (ในที่นี้ให้ความสำคัญจำนวนผู้ใช้บริการ) ผลประกอบการ และแผนการลงทุนในเครือข่ายอย่างสมดุล (โปรดพิจารณาข้อมูลจำเพาะทางการเงิน ซึ่งตั้งใจนำเสนออย่างกว้างๆ)

อีกมิติที่เจาะจง “บริษัทใหม่จะมีประสิทธิภาพด้านต้นทุนสูงขึ้นอย่างมาก ทั้งในด้านต้นทุนการดําเนินงานและเงินลงทุนเมื่อมีการขยายและให้บริการโครงข่าย 5 G ซึ่งจะช่วยให้สามารถกระจายต้นทุนคงที่ของการลงทุนซึ่งมีมูลค่าสูงด้วยการมีฐานผู้ใช้บริการทีใหญ่ขึ้น” กับอีกบางตอน “การควบบริษัท จะทําให้สามารถใช้ประโยชน์จากทรัพยากรโครงสร้างพื้นฐานร่วมกัน อาทิ ร้านค้าและศูนย์บริการทั่วประเทศ…”

นักลงทุนและผู้ติดตามความเป็นไป รู้กันว่า DTAC กำลังเผชิญปัญหาการรักษาส่วนแบ่งตลาด (market share) ท่ามกลางการแข่งขันที่รุนแรงมากยิ่งขึ้น ด้วยมีคลื่นความถี่และเครือข่ายอย่างจำกัด ส่วน TRUE อย่างที่รู้กัน มีแรงกดดันอย่างมากเกี่ยวกับกระแสเงินสด (cash flow) ซึ่งมีผลต่องบการเงิน เนื่องด้วยมีการลงทุนไปเป็นจำนวนมากให้ได้มาซึ่งคลื่นความถี่หลากหลาย ขณะส่วนแบ่งการตลาดไม่เพิ่มขึ้นอย่างที่คาดหวังไว้

TRIE และ DTAC กับแผนการควบกิจการ จึงจำเป็นต้องดำเนินไปอย่างแข็งขัน ท่ามกลางกระแสอีกด้าน แรงกดดันที่พุ่งเป้าไปยัง กสทช. •

โครงสร้างการถือหุ้นบริษัทใหม่

สัดส่วนการถือหุ้น (ร้อยละ)

1. กลุ่มบริษัท เครือเจริญโภคภัณฑ์ จํากัด 28.98

2. Telenor Asia Pte Ltd 19.28

3. China Mobile International Holdings Limited 10.43

4. บริษัท ไทย เทลโค โฮลดิงส์ จํากัด 8.06

ที่มา : สารสนเทศเกี่ยวกับการควบบริษัท ระหว่างบริษัท ทรู คอร์ปอเรชั่น จํากัด (มหาชน) กับบริษัท โทเทิล แอ็คเซ็ส คอมมูนิเคชั่น จํากัด (มหาชน)