| ที่มา | มติชนสุดสัปดาห์ ฉบับวันที่ 21 - 27 ธันวาคม 2561 |

|---|---|

| คอลัมน์ | วิรัตน์ แสงทองคำ |

| ผู้เขียน | วิรัตน์ แสงทองคำ |

| เผยแพร่ |

หมายเหตุ : ปลายปีเก่าต่อต้นปีใหม่ ควรเป็นช่วงเวลาแห่งการทบทวนความคิดและมีบทสรุปไว้ เพื่อเชื่อมโยงสถานการณ์สำคัญๆ ที่เป็นไปกับเรื่องราวที่เคยนำเสนอในระยะที่ผ่านๆ มา ก่อนจะมุ่งมองไปข้างหน้า จากนี้จึงจะขอนำเสนอซีรี่ส์ชุด “บทสรุปปี 2560” สัก 3-4 ตอน โปรดติดตาม

เมื่อต้นปีมีเรื่องครึกโครมด้วยถ้อยแถลงธนาคารไทยพาณิชย์ว่าด้วยแผนการอันตื่นเต้น “กลับหัวตีลังกา” ผ่านไปเกือบปียังไม่มีอะไรตื่นเต้น

ทีมผู้บริหารธนาคารไทยพาณิชย์แถลงข่าวครั้งใหญ่ครั้งนั้น (เมื่อ 22 มกราคม 2561) “ผ่ายุทธศาสตร์ไทยพาณิชย์ “Going Upside Down” (กลับหัวตีลังกา)” หัวข้อข่าวโดยธนาคารไทยพาณิชย์เอง (อ้างจาก www.scb.co.th) สร้างความตื่นเต้นไม่น้อย

สิ่งที่ผู้คนให้ความสนใจอย่างมาก เป็นบางตอนของแผนการ 3 ปี “เป้าหมายการมีเครือข่ายสาขาเหลือเพียง 400 แห่ง จากปัจจุบันที่มีอยู่ 1,170 สาขา ที่สำคัญ ตั้งเป้าจำนวนพนักงานไว้ที่ 15,000 คน จากปัจจุบันทั่วประเทศมีมากถึง 27,000 คน”

ในเวลานั้นถือเป็นเรื่องและประเด็นที่จับต้องได้มากที่สุดของถ้อยแถลงข้างต้นเลยทีเดียว

แม้แต่สื่อยักษ์ใหญ่แห่งญี่ปุ่น (Asian Nikkei Review) ก็ให้ความสนใจด้วย นำเสนอขยายมิติให้น่าสนใจยิ่งขึ้นด้วยการเปรียบเทียบกับธนาคารญี่ปุ่น

โดยระบุว่า ธนาคารไทยพาณิชย์มีสาขามากกว่าธนาคารยักษ์ใหญ่แห่งญี่ปุ่น -Bank of Tokyo Mitsubishi UFJ ถึง 1.5 เท่า อ้างสถิติ ณ สิ้นปี 2560 ธนาคารไทยพาณิชย์มีสาขา 1,153 แห่ง ขณะที่ Bank of Tokyo Mitsubishi UFJ มีเพียง 766 แห่ง (สาขาในญี่ปุ่น) ทั้งๆ ที่ประเทศญี่ปุ่นมีประชากรมากถึง 127 ล้านคน ขณะที่ไทยมี 69 ล้านคน

แต่สิ่งที่ควรสนใจเพิ่มเติม ซึ่งสื่อญี่ปุ่นไม่กล่าวถึง ผมจึงหาข้อมูลมาให้

Bank of Tokyo Mitsubishi UFJ เป็นธนาคารใหญ่ที่สุดในญี่ปุ่น และใหญ่เป็นอันดับ 8 ของโลก มีเครือข่ายสำนักงานนอกประเทศญี่ปุ่นประมาณ 80 แห่ง ณ สิ้นปี 2559 มีรายได้ 49 พันล้านเหรียญสหรัฐ (หรือมากกว่า 1.5 ล้านล้านบาท) มีกำไร 8 พันล้านเหรียญสหรัฐ (หรือมากกว่า 2.5 แสนล้านบาท)

ซึ่งมากกว่าธนาคารไทยพาณิชย์หลายเท่านัก อ้างจากข้อมูลตลาดหลักทรัพย์แห่งประเทศไทยระบุว่า ณ สิ้นปี 2559 ธนาคารไทยพาณิชย์มีรายได้รวม 164,055 ล้านบาท และมีกำไรสุทธิ 47,612 ล้านบาท

ปฏิเสธไม่ได้ว่าเรื่องราวข้างต้นเชื่อมโยงทั้งระบบธนาคารไทย สะท้อนภาพอย่างชัดเจน ว่าด้วยความ “เทอะทะ” ตกทอดมาพร้อมๆ กับตำนานความยิ่งใหญ่ ในพัฒนาการช่วงรุ่งเรือง ตั้งแต่ยุคสงครามเวียดนามเป็นต้นมา

ยุทธศาสตร์ธุรกิจเติบโต ในยุคธนาคารเป็น “แกนกลาง” สังคมธุรกิจไทย เป็นฐานการเงินของกลุ่มธุรกิจอิทธิพลดั้งเดิม (เครือข่ายธุรกิจซึ่งก่อตั้งมาตั้งแต่ช่วงหลังสงครามโลกครั้งที่สอง) เพื่อการสร้างอาณาจักรธุรกิจให้ขยายอย่างกว้างขวาง ดังดาวบริวาร

แผนการเพิ่มสาขาดำเนินไปอย่างไม่หยุดยั้ง ทั้งการเพิ่มสาขาในต่างจังหวัดอันเป็นกฎกติกาของทางการอย่างสำคัญในขณะนั้น กับการเปิดสาขาเป็นการทั่วไป อย่างตั้งใจเพื่อการระดมเงิน ตามยุทธศาสตร์ขยายอาณาจักรธุรกิจในช่วงเวลานั้น

แม้ว่าต่อมาธนาคารไทยต้องเผชิญปัญหา ผ่านช่วงเวลาอันเลวร้าย ต้องปรับตัวเอง ทว่า “ความเทอะทะ” ดังกล่าวข้างต้น ดูเหมือนไม่ได้แตะต้อง

แนวคิดและแผนการปรับตัวพุ่งเป้ามายังสาขาธนาคารในบางระดับ บางมิติ เกิดขึ้นครั้งแรกเมื่อกว่า 2 ทศวรรษที่แล้ว เรียกว่าการปรับกระบวนการบริการสาขา หรือ re-engineering (ช่วงปี 2536-2537)

ริเริ่มโดยธนาคารกสิกรไทย ยุคบัณฑูร ล่ำซำ สร้างแรงกระตุ้นต่อวงการธนาคารให้ตื่นตัวระดับหนึ่ง

เป็นจุดเริ่มต้นการปรับตัวของธุรกิจไทยไปสู่มาตรฐานสากล

พยายามทำความเข้าใจในเรื่องประสิทธิภาพ แต่ยังไม่ไปไกลถึงขั้นนี้

ครั้นเมื่อเผชิญวิกฤตการณ์ทางเศรษฐกิจปี 2540 ธนาคารไทยได้รับผลกระทบอย่างมาก ด้วยโฉมหน้าธุรกิจธนาคารในสังคมไทยเปลี่ยนไปอย่างไม่หวนกลับ อันเนื่องมาด้วยการล้มลงของธนาคารไทยหลายแห่ง

พร้อมๆ กับการมาของเครือข่ายธนาคารระดับภูมิภาคและระดับโลก เป็นปรากฏการณ์ซึ่งไม่เคยเกิดขึ้นมาก่อนตั้งแต่ยุคก่อตั้งธนาคารไทยช่วงหลังสงครามโลกครั้งที่สอง

ส่วนธนาคารไทยพาณิชย์ ธนาคารแห่งแรกของไทย ซึ่งมีประสบการณ์ในยุคธนาคารอาณานิคมครอบงำสังคมไทย นั้นก็ถือว่าเป็นประสบการณ์ที่จางหายไปจากความทรงจำ

แผนการปรับตัวระบบธนาคารไทยได้รับการตอบสนองมากขึ้น ธนาคารไทยพาณิชย์เอง กับ change program กระบวนการในการเปลี่ยนแปลงระบบการทำงานใหม่ เปิดฉากเมื่อปลายปี 2544 ในยุคผู้นำผู้บริหารคนสำคัญไม่ได้มาจาก “สายสัมพันธ์ดั้งเดิม” ตามโมเดลที่เป็นมา ดูเหมือนแผนการปรับตัวดังว่าซึ่งมีขึ้นทั้งระบบจะได้ผลพอสมควร

ผมเองเคยเสนอว่า ช่วงปี 2542-2547 ธนาคารเป็นธุรกิจไทยซึ่งค่อยๆ กลับมาตั้งหลัก ธนาคารเป็นกลุ่มธุรกิจไทยมีความสามารถในการลงทุนด้านเทคโนโลยีระดับโลกมากที่สุด ภายใต้กระบวนการต่อเนื่องว่าด้วยการปรับโครงสร้าง ปรับตัวทางธุรกิจ ตามกระแสตามแรงกดดันใหม่ๆ ซึ่งเชื่อว่ากำลังจะเกิดขึ้น

โดยเฉพาะความพยายามเข้าถึงลูกค้ารายย่อยมากขึ้น พูดถึงแบรนด์ธนาคารมากขึ้น

ภาพนั้นปรากฏที่สาขาธนาคาร ซึ่งยังเป็นที่ที่ลูกค้าส่วนใหญ่เข้าถึง ธนาคารไทยยังต้องลงทุนเพิ่มขึ้นเพื่อปรับโฉมสาขาให้ทันสมัย ทั้งรูปแบบและเพิ่มเติมเทคโนโลยีใหม่ๆ ที่เกี่ยวกับการบริการ

ว่าด้วยแผนการใหญ่ล่าสุด ธนาคารไทยพาณิชย์ “กลับหัวตีลังกา” จึงถือว่าเป็นยุทธศาสตร์สำคัญ

สะท้อนความพยายามปรับตัวครั้งใหญ่ เชื่อว่าจะสร้างแรงกระเพื่อมทั้งระบบธนาคารไทย เป็นความพยายามครั้งใหญ่ครั้งแรก ลงลึก แตะต้องปัญหารากฐานระบบธนาคารไทยอย่างแท้จริง

ว่าไปแล้วแผนการดังกล่าวเกิดขึ้นกับธนาคารทั่วโลกมานานแล้ว ดังกรณีธนาคารญี่ปุ่นที่เกิดขึ้นในช่วงใกล้เคียงกัน (Japan”s staff-heavy banks downsize and turn to technology for survival : JAPAN TIMES, FEB 12, 2018) ให้ภาพไว้อย่างชัดเจน ถึงสิ่งที่เรียกว่า “ลดขนาด” (downsize) ซึ่งย่อมเกี่ยวข้องกับการปรับลดสาขาและจำนวนพนักงานอย่างไม่ต้องสงสัย

สื่อญี่ปุ่นข้างต้นรายงานถึงสาเหตุไว้อย่างจับต้องได้ ธุรกิจหลัก (core business) ธนาคารญี่ปุ่นกำลังเผชิญปัญหาพื้นฐานด้วยช่องว่างอัตราดอกเบี้ย (interest margins) ระหว่างเงินกู้และเงินฝากที่แคบลงมากๆ ส่งผลให้ผลประกอบการธนาคารใหญ่ 5 แห่ง (Japan”s five big banks) ตกต่ำลงอย่างมาก โดยเฉพาะกำไรลดลงถึง 22.4% ในช่วงครึ่งปีหลังปีที่ผ่านมา

ดังนั้น จึงปรับตัวตามที่เป็นไปด้วยไปเจาะจงไปที่ลดจำนวนพนักงานธนาคารลงในจำนวนที่มีนัยยะสำคัญ

ปรากฏการณ์ธนาคารระดับโลกปรับตัวเข้ากับการเปลี่ยนแปลง ซึ่งผันผวนทีเดียวในช่วง 2-3 ทศวรรษที่ผ่านมา ได้มีการปรับตัวมาตลอด มาเป็นระลอก การปรับลดสาขาหรือจำนวนพนักงานอย่างขนานใหญ่ในคราวเดียว จึงดูไม่ได้เป็นไปอย่างฮวบฮาบ ครึกโครม ดังแผนการที่ธนาคารไทยพาณิชย์ประกาศไว้ ประหนึ่งเพิ่งตระหนักถึงปัญหาใหญ่ที่เผชิญอยู่

“สถานการณ์การแข่งขันที่เข้มข้นของธุรกิจธนาคารพาณิชย์ และการไหลบ่าเข้ามาของธุรกิจ platform ระดับโลกที่กำลังจะกลายเป็นคู่แข่งสำคัญของธุรกิจธนาคาร …กอปรกับการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคที่เปิดรับการใช้เทคโนโลยีอย่างแพร่หลายในปัจจุบัน ส่งผลกระทบให้การบริการทางการเงินของธนาคารพาณิชย์ต้องเปลี่ยนแปลงไปจากเดิมอย่างมาก” อาทิตย์ นันทวิทยา ผู้บริหารธนาคารไทยพาณิชย์ กล่าวไว้ขณะนั้น

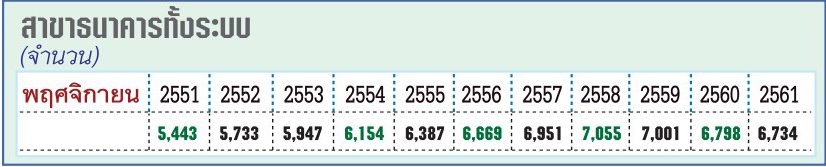

อย่างไรก็ตาม ผ่านไปเกือบปี ความเป็นไป (โปรดพิจารณาข้อมูลประกอบ) ยังคงเป็นไปตามความเป็นไปต่อไป แสดงว่าธนาคารไทยพาณิชย์กับยุทธศาสตร์ “กลับหัวตีลังกา” เป็นไปได้ไม่ง่ายนัก

")