| เผยแพร่ |

|---|

คณะกรรมการส่งเสริมวิทยาศาสตร์วิจัยและนวัตกรรม(กสว.) เห็นชอบผลักดันมาตรการด้านภาษีเพื่อสนับสนุนการพัฒนานวัตกรรมภาคเอกชนในมาตรการการขยายระยะเวลาการให้สิทธิประโยชน์มาตรการลดหย่อนภาษี 300% เพื่อการวิจัย พัฒนา และนวัตกรรม (ระยะที่ 2) ของภาคเอกชน ออกไปต่อเนื่องอย่างน้อย 5 ปี โดยโดยจะนำวาระดังกล่าวเสนอต่อสภานโยบายการอุดมศึกษาวิทยาศาสตร์วิจัยและนวัตกรรมแห่งชาติเพื่อพิจารณาเห็นชอบต่อไป

เมื่อเร็วๆนี้ศาสตราจารย์นายแพทย์สุทธิพรจิตต์มิตรภาพประธานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (กสว.) เป็นประธานการประชุม คณะกรรมการส่งเสริมวิทยาศาสตร์วิจัยและนวัตกรรม (กสว.) ครั้งที่1/2565 ผ่านการประชุมรูปแบบไฮบริดทั้งจากห้องประชุม สกสว. และการประชุมผ่านสื่ออิเล็กทรอนิกส์โดยหนึ่งในประเด็นสำคัญของการหารือวันนี้คือมาตรการด้านภาษีเพื่อสนับสนุนการพัฒนานวัตกรรมภาคเอกชน

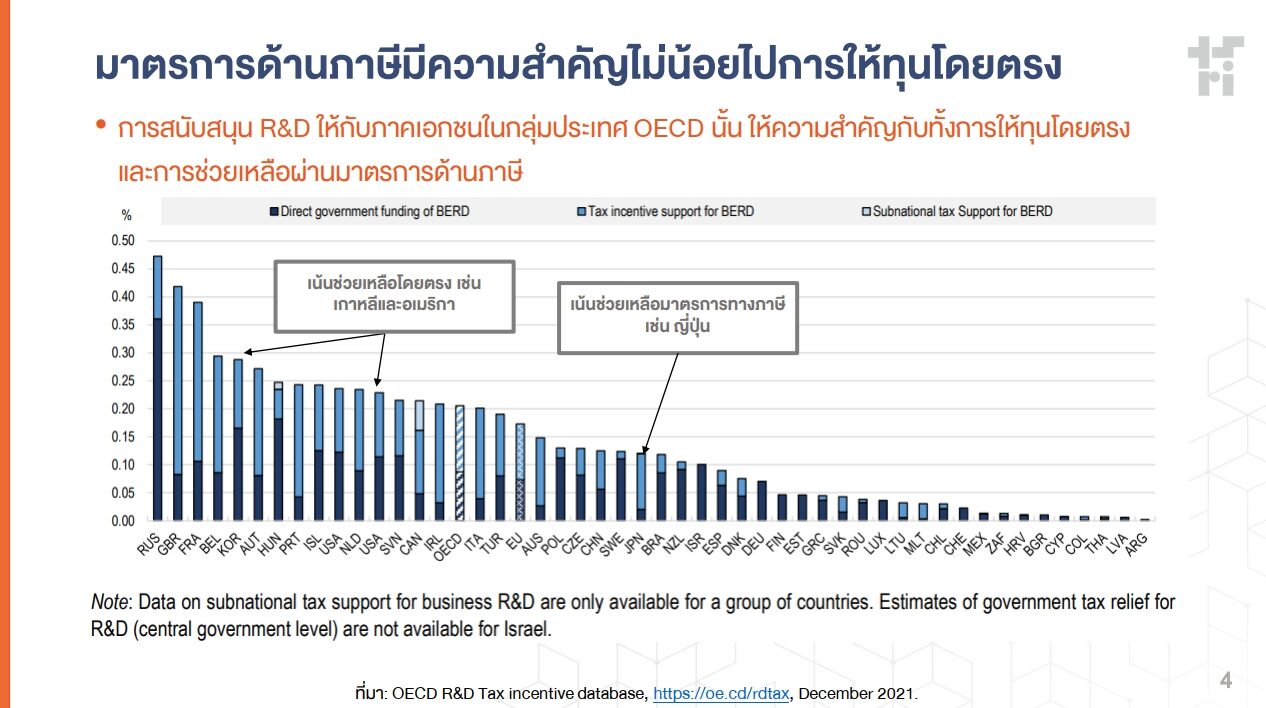

โอกาสนี้รศ.ดร.พงศ์พันธ์แก้วตาทิพย์รองผู้อำนวยการสำนักงานสำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์วิจัยและนวัตกรรม (สกสว.) กล่าวให้ข้อมูลต่อที่ประชุมว่าแนวโน้มการสนับสนุนงบประมาณจากกองทุนส่ง เสริมวิทยาศาสตร์วิจัยและนวัตกรรม (กองทุนส่งเสริมววน.) ให้ภาคเอกชนโดยตรงเพื่อใช้ในการวิจัยพัฒนาและสร้างนวัตกรรมมีความชัดเจนมากขึ้นในประเทศไทย โดยเริ่มตั้งแต่มีการออกระเบียบสภานโยบายการอุดมศึกษาวิทยาศาสตร์วิจัยและนวัตกรรมแห่งชาติว่าด้วยหลักเกณฑ์และวิธีการสนับสนุนทุนวิจัยและนวัตกรรมแก่ภาคเอกชนและภาคประชาสังคมพ.ศ.2563 เพื่อส่งเสริมและสนับสนุนให้เกิดการดำเนินงานด้านการวิจัยและพัฒนาเทคโนโลยีของภาคเอกชนมากขึ้นการพัฒนาหรือปรับปรุงมาตรการด้านภาษีที่เกี่ยวข้องจึงจำเป็นที่จะต้องดำเนินการพร้อมกันเพื่อนำ ไปสู่การได้เปรียบเชิงการแข่งขันที่ยั่งยืน โดยออกแบบมาตรการที่เหมะสม

โดยมาตรการด้านภาษีเพื่อสนับสนุนการพัฒนานวัตกรรมภาคเอกชนที่มีอยู่ก่อนแล้วและสามารถส่งเสริม การวิจัยและพัฒนาในภาคเอกชนได้เป็นอย่างดีคือมาตรการลดหย่อนภาษี300%ดำเนินการโดยสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ(สวทช.)เป็นมาตรการที่ยกเว้นภาษีเงินได้ของบริษัทและห้างหุ้นส่วนนิติบุคคลเป็นจำนวน 3 เท่า ของรายจ่ายในการทำวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมที่ได้จ่ายไปจริงซึ่งโครงการและการคำนวณรายจ่ายจะต้องได้รับการตรวจสอบและรับรองความเป็นโครงการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมหรือจะต้องได้รับการตรวจประเมินและรับรองระบบบริหารการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม และได้รับการขึ้นทะเบียนใช้สิทธิยกเว้นภาษีโดย สวทช. อย่างไรก็ตามปัจจุบัน มาตรการลดหย่อนภาษี 3009 ดังกล่าวได้สิ้นสุดเมื่อปี พ.ศ. 2562 ด้วยเหตุนี้ ฝ่ายเลขานุการ กสว. จึงได้ศึกษาผลสำเร็จโดยผู้เชี่ยวชาญที่จัดจ้าง และดำเนินงานร่วมกับสวทช.ในการวิเคราะห์ถึงความคุ้มค่าของมาตรการดังกล่าวพบว่าในช่วงที่ใช้มาตรการตั้งแต่ปีงบประมาณพ.ศ.2545–2564มีผลการดำเนินการอยู่ในระดับที่ดีสามารถกระตุ้นให้ภาคเอกชนมีความสนใจการลง

ทุนวิจัยมากขึ้น

ทั้งนี้เพื่อให้มาตรการภาษี 300% ยังคงเป็นกลไกที่สำคัญในการส่งเสริมการวิจัย พัฒนาเทคโนโลยี และนวัตกรรมสำหรับผู้ประกอบการซึ่งจะนำไปสู่การเพิ่มศักยภาพการแข่งขันทางการค้าของภาคเอกชนและของประเทศ กสว. จึงมติเห็นชอบการเสนอขยายระยะเวลาการให้สิทธิประโยชน์มาตรการลดหย่อนภาษี 300% เพื่อการวิจัยพัฒนาและนวัตกรรม (ระยะที่2) ออกไปต่อเนื่องอย่างน้อย 5ปี โดยในกระบวนการต่อไปจะเสนอต่อสภานโยบายฯ เพื่อให้ความเห็นชอบ และดำเนินการในส่วนต่างๆต่อไป