| เผยแพร่ |

|---|

พันตำรวจเอกทวี สอดส่อง สมาชิกสภาผู้แทนราษฎรแบบบัญชีรายชื่อ และเลขาธิการพรรคประชาชาติ โพสต์ข้อมูล กรณี กอ.รมน.:เกิดขึ้นโดยไม่ชอบ เป้าประสงค์เบี่ยงเบนและคลุมเครือ

จากการที่เฟซบุ๊ก (Facebook) ได้ลบ 185 บัญชีและกลุ่มที่ตรวจจับได้ว่าสมัครเข้ามาเพื่อปฏิบัติการข้อมูลข่าวสาร หรือ ไอโอ ประกอบไปด้วย 77 บัญชี 72 เพจ และ 18 กลุ่มบนเฟซบุ๊ก และยังมี 18 บัญชีในอินสตาแกรมอีกด้วย

โดยมีพาดพิงกองทัพไทยและเน้นการสื่อสารไปยังผู้ที่อาศัยอยู่ในภาคใต้ที่เชื่อมโยงกับกองอำนวยการรักษาความมั่นคงภายในราชอาณาจักร หรือ กอ.รมน ที่มีนายกรัฐมนตรีในฐานะหัวหน้ารัฐบาลเป็นผู้อำนวยการรักษาความมั่นคงภายในราชอาณาจักร เรียกโดยย่อว่า “ผอ.รมน.” เป็นผู้บังคับบัญชาข้าราชการ พนักงาน ลูกจ้าง ใน กอ.รมน. และรับผิดชอบในการปฏิบัติราชการของ กอ.รมน. มีผู้บัญชาการทหารบกเป็น “รอง ผอ.รมน.” และเสนาธิการทหารบกเป็นเลขาธิการ กอ.รมน. มีหน้าที่รับผิดชอบงานอำนวยการและธุรการ ของ กอ.รมน.

หากย้อนถึงที่มา พ.ร.บ.รักษาความมั่นคงในราชอาณาจักร พ.ศ.2551 พบว่า “ไม่ครบองค์ประชุม ไม่ถือเป็นมติสภา” ตามคำวินิจฉัยของศาลรัฐธรรมนูญ การประชุมสภานิติบัญญัติแห่งชาติที่ประชุมไม่ครบองค์ประชุมคือไม่น้อยกว่ากึ่งหนึ่งของสมาชิกสภานิติบัญญัติมีอยู่ทั้งหมด (ในขณะนั้นมีจำนวน 242 คน) กึ่งหนึ่งคือ 121 ร่าง พ.ร.บ.ไม่ชอบด้วยรัฐธรรมนูญให้ตกไป ซึ่งกรณี ร่าง พ.ร.บ.รักษาความมั่นคงในราชอาณาจักร พ.ศ.2551 ข้อเท็จจริงคือ วาระที่ 1 เมื่อวันที่ 8 พฤศจิกายน 2550 มีผู้เข้าร่วมประชุม 123 คน ครบองค์ประชุม ส่วนวาระที่ 2 และที่ 3 เมื่อวันที่ 20 ธันวาคม 2550 วาระที่ 2 มีคะแนนเสียงรวม จำนวน 100 เสียง และวาระที่ 3 มีผู้ลงคะแนนเสียงรวม จำนวน 115 เสียงซึ่งทั้งวาระที่ 2 และ 3 คะแนนเสียงน้อยกว่า 121 ซึ่งเป็นกึ่งหนึ่งของที่ประชุม จึงไม่ครบองค์ประชุม

กรณีไม่ครบองค์ประชุม ได้มี คำวินิจฉัยของคำวินิจฉัยศาลรัฐธรรมนูญที่ 2/2551 ร่างพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยผู้ตรวจการแผ่นดิน พ.ศ. ….สรุปว่า

ศาลรัฐธรรมนูญมีอำนาจตรวจสอบความชอบด้วยรัฐธรรมนูญของร่างพระราชบัญญัติประกอบรัฐธรรมนูญก่อนนำขึ้นทูลเกล้าถวาย ทั้งในแง่ของกระบวนการตราและในแง่ของเนื้อหา ว่าขัดกับรัฐธรรมนูญหรือไม่ เมื่อปรากฏข้อเท็จจริงว่าในคราวประชุมพิจารณาร่างพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยผู้ตรวจการแผ่นดิน พ.ศ. …. ในวาระที่หนึ่ง ขั้นรับหลักการ แม้จะมีสมาชิกสภานิติบัญญัติแห่งชาติ มาลงชื่อประชุมจำนวน 212 คน ซึ่งเกินกึ่งหนึ่งก็ตาม แต่องค์ประชุมตามเจตนารมณ์ของรัฐธรรมนูญมิได้หมายความเพียงการลงชื่อเท่านั้น แต่มุ่งหมายให้จะต้องมีสมาชิกมาประชุมจริง เมื่อปรากฏว่าในขณะประชุมเพื่อลงมติ มีสมาชิกเข้าประชุมเพียง 86 คน ซึ่งไม่ถึงกึ่งหนึ่งของจำนวนสมาชิกทั้งหมดเท่าที่มีอยู่ ย่อมทำให้การประชุมดังกล่าวไม่ครบองค์ประชุม อันมีผลให้ร่างพระราชบัญญัติประกอบรัฐธรรมนูญดังกล่าวตกไป

หรือคำวินิจฉัยศาลรัฐธรรมนูญที่ 3/2551 ร่างพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต (ฉบับที่ ..) พ.ศ. …. ว่า

ศาลรัฐธรรมนูญมีอำนาจตรวจสอบความชอบด้วยรัฐธรรมนูญของร่างพระราชบัญญัติประกอบรัฐธรรมนูญก่อนนำขึ้นทูลเกล้าถวาย ทั้งในแง่ของกระบวนการตราและในแง่ของเนื้อหาว่าขัดกับรัฐธรรมนูญหรือไม่ เมื่อปรากฏข้อเท็จจริงว่าในคราวประชุมพิจารณาวาระที่หนึ่ง ขั้นรับหลักการร่างพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต (ฉบับที่ ..) พ.ศ. …. ทั้ง 3 ร่าง ได้แก่ ร่างที่นางจุรี วิจิตรวาทการ กับคณะเป็นผู้เสนอ ร่างที่คณะรัฐมนตรีเป็นผู้เสนอ และร่างที่คณะกรรมการ ป.ป.ช. เป็นผู้เสนอ นั้น แม้จะมีสมาชิกสภานิติบัญญัติแห่งชาติมาลงชื่อประชุมจำนวน 217 คน ซึ่งเกินกึ่งหนึ่งก็ตาม แต่องค์ประชุมตามเจตนารมณ์ของรัฐธรรมนูญมิได้หมายความเพียงการลงชื่อเท่านั้น แต่มุ่งหมายให้จะต้องมีสมาชิกมาประชุมจริง เมื่อปรากฏว่าในขณะประชุมเพื่อลงมติรับหลักการร่างที่คณะรัฐมนตรีเสนอมีสมาชิกเข้าประชุม 96 คน ร่างที่นางจุรี วิจิตรวาทการ กับคณะ เป็นผู้เสนอมีสมาชิกเข้าประชุม 101 คน และร่างที่คณะกรรมการ ป.ป.ช. เสนอมีสมาชิกเข้าประชุม 101 คน ซึ่งทั้งสามร่างนั้น มีสมาชิกเข้าร่วมประชุมไม่ถึงกึ่งหนึ่งของจำนวนสมาชิกทั้งหมดเท่าที่มีอยู่ ย่อมทำให้การประชุมดังกล่าวไม่ครบองค์ประชุม อันมีผลให้ร่างพระราชบัญญัติประกอบรัฐธรรมนูญดังกล่าวตกไป

หรือ คำวินิจฉัยของศาลรัฐธรรมนูญที่ 16/2551 กรณี ร่างพระราชบัญญัติสำนักงานสลากกินแบ่งรัฐบาล (ฉบับที่ ..) พ.ศ. ….ว่า

ศาลรัฐธรรมนูญมีอำนาจตรวจสอบความชอบด้วยรัฐธรรมนูญของร่างพระราชบัญญัติก่อนนำขึ้นทูลเกล้าถวาย ทั้งในแง่ของกระบวนการตราและในแง่ของเนื้อหาว่าขัดกับรัฐธรรมนูญหรือไม่ เมื่อปรากฏข้อเท็จจริงว่า ในการพิจารณาร่างพระราชบัญญัติสำนักงานสลากกินแบ่งรัฐบาล (ฉบับที่ ..) พ.ศ. …. วาระที่สาม มีสมาชิกลงชื่อประชุมทั้งหมด 196 คน ซึ่งเกินกึ่งหนึ่งของจำนวนสมาชิกที่มีอยู่ แต่องค์ประชุมตามเจตนารมณ์ของรัฐธรรมนูญมิได้หมายความเพียงการลงชื่อเท่านั้น แต่มุ่งหมายให้จะต้องมีสมาชิกมาประชุมจริง เมื่อปรากฏว่าในขณะลงมติรับหลักการมีสมาชิกเข้าประชุมเพียง 112 คน ซึ่งไม่ถึงกึ่งหนึ่งของจำนวนสมาชิกเท่าที่มีอยู่ การประชุมนั้นจึงไม่ครบองค์ประชุม และเป็นผลให้ร่างพระราชบัญญัติดังกล่าวตกไป

พ.ร.บ.รักษาความมั่นคงในราชอาณาจักร พ.ศ.2551 ได้ประกาศใช้ก่อนมีคำวินิจฉัยของศาลรัฐธรรมนูญ จึงไม่มีการหยิบยกกระบวนการตรา พ.ร.บ.ที่จำนวนสมาชิกเท่าที่มีอยู่ การประชุมนั้นจึงไม่ครบองค์ประชุม ตามแนวคำวินิจฉัยของศาลรัฐธรรมนูญให้ตกไป ข้างต้น ให้ศาลรัฐธรรมนูญวินิจฉัยได้อีก ดังนั้นกฎหมาย กอ.รมน.จึงมีสภาพเป็นอภิสิทธิ์ของกฎหมาย คือเป็นกฎหมายที่ไม่ชอบด้วยรัฐธรรมนูญแต่ยังใช้บังคับอยู่ได้

หากพิจารณาในเรื่องจัดงบประมาณรายจ่ายประจำปี สำนักงบประมาณได้วางหลักการจำแนกประเภทรายจ่ายตามงบประมาณ (แก้ไขปรับปรุงตามหนังสือสำนักงบประมาณ ที่ นร 0704/ว 33 และหนังสือสำนักงบประมาณ ด่วนที่สุด ที่ นร 0704/ว 68) ระบุว่า “รายจ่ายของส่วนราชการและรัฐวิสาหกิจ หมายถึง รายจ่ายซึ่งกำหนดไว้สำหรับ แต่ละส่วนราชการและรัฐวิสาหกิจโดยเฉพาะ จำแนกออกเป็น 5 ประเภทงบรายจ่าย ได้แก่

1. งบบุคลากร หมายถึง รายจ่ายที่กำหนดให้จ่ายเพื่อการบริหารงานบุคคล ภาครัฐ ได้แก่ รายจ่ายที่จ่ายในลักษณะเงินเดือน ค่าจ้างประจำค่าจ้างชั่วคราว และค่าตอบแทน พนักงานราชการ รวมถึง รายจ่ายที่กำหนดให้จ่ายจากงบรายจ่ายอื่นใดในลักษณะรายจ่ายดังกล่าว

2. งบดำเนินงาน หมายถึงรายจ่ายที่กำหนดให้จ่ายเพื่อการบริหารงาน ประจำได้แก่ รายจ่ายที่จ่ายในลักษณะค่าตอบแทน ค่าใช้สอย ค่าวัสดุ และค่าสาธารณูปโภค รวมถึงรายจ่ายที่กำหนดให้จ่ายจากงบรายจ่ายอื่นใดในลักษณะรายจ่ายดังกล่าว

3. งบลงทุน หมายถึง รายจ่ายที่กำหนดให้จ่ายเพื่อการลงทุน ได้แก่ รายจ่ายที่จ่ายในลักษณะค่าครุภัณฑ์ ค่าที่ดินและสิ่งก่อสร้าง รวมถึงรายจ่ายที่กำหนดให้จ่ายจากงบรายจ่ายอื่นใดในลักษณะรายจ่ายดังกล่าว

4. งบเงินอุดหนุน หมายถึง รายจ่ายที่กำหนดให้จ่ายเป็นค่าบำรุงหรือเพื่อช่วยเหลือ สนับสนุนการดำเนินงานของหน่วยงานอิสระตามรัฐธรรมนูญหรือหน่วยงานของรัฐ ซึ่งมิใช่ราชการส่วนกลางตามพระราชบัญญัติระเบียบบริหารราชการแผ่นดิน หน่วยงานในกำกับของรัฐ องค์การมหาชน รัฐวิสาหกิจ องค์กรปกครองส่วนท้องถิ่นสภาตำบล องค์การระหว่างประเทศ นิติบุคคล เอกชนหรือกิจการอันเป็นสาธารณประโยชน์ รวมถึงเงินอุดหนุน งบพระมหากษัตริย์ เงินอุดหนุนการศาสนา และรายจ่ายที่นักงบประมาณกำหนดให้ใช้จ่ายใน งบรายจ่ายนี้

5. งบรายจ่ายอื่น หมายถึง รายจ่ายที่ไม่เข้าลักษณะประเภทงบรายจ่ายใดงบรายจ่ายหนึ่ง หรือรายจ่ายที่สำนักงบประมาณกำหนดให้ใช้จ่ายในงบรายจ่ายนี้ เช่น (1) เงินราชการลับ (2) เงินค่าปรับที่จ่ายคืนให้แก่ผู้ขายหรือผู้รับจ้าง (3) ค่าจ้างที่ปรึกษาเพื่อศึกษา วิจัย ประเมินผล หรือพัฒนาระบบต่าง ๆ ซึ่งมิใช่เพื่อการจัดหา หรือปรับปรุงครุภัณฑ์ ที่ดินและหรือสิ่งก่อสร้าง (4) ค่าใช้จ่ายในการเดินทางไปราชการต่างประเทศชั่วคราว (5) ค่าใช้จ่ายสำหรับหน่วยงานอิสระตามรัฐธรรมนูญ (ส่วนราชการ) (7) ค่าใช้จ่ายสำหรับกองทุน หรือเงินทุนหมุนเวียน (6) รายจ่ายเพื่อชำระหนี้เงินกู้

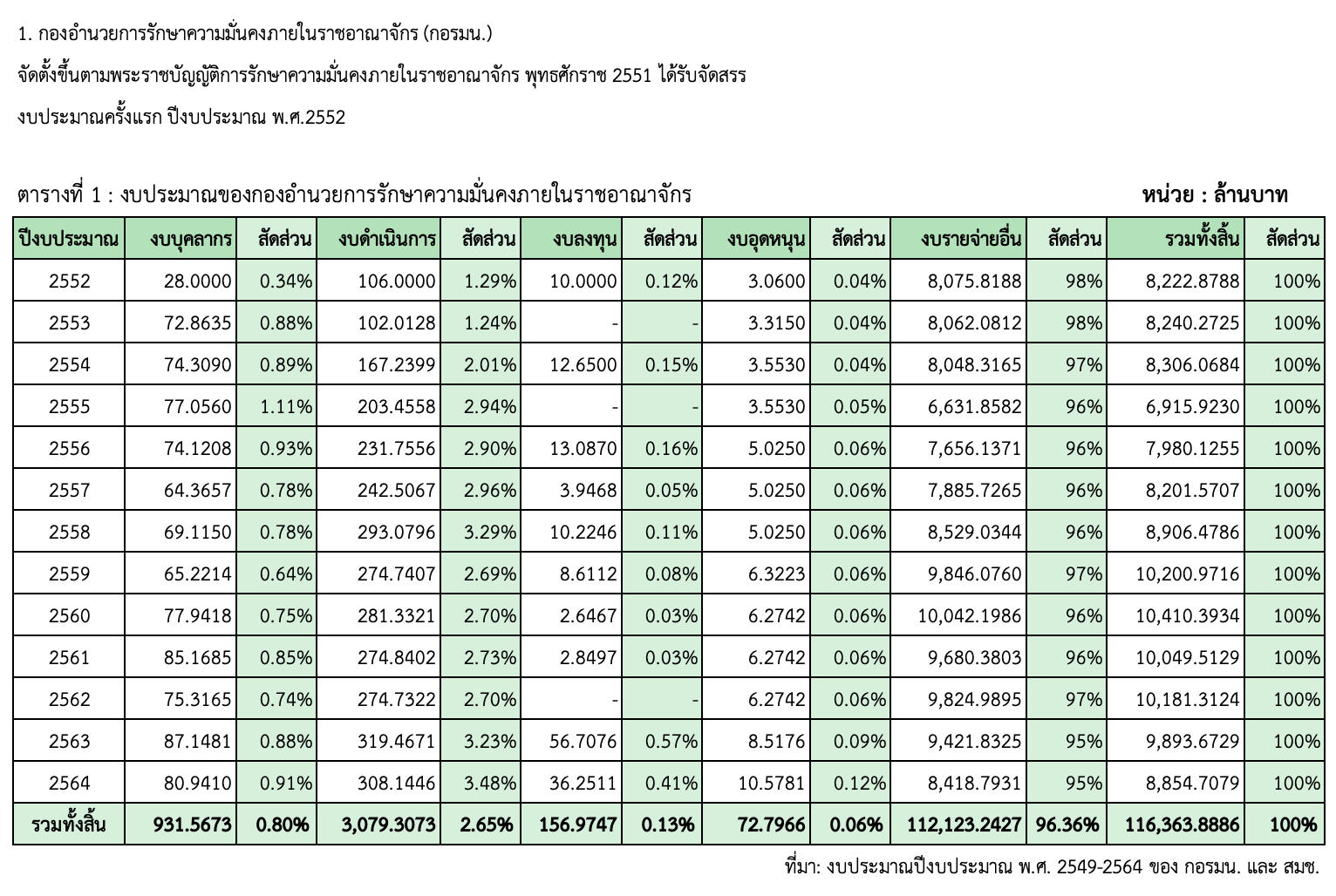

พบว่างบประมาณรายจ่ายประจำปีของ กอ.รมน.เริ่มตั้งงบประมาณครั้งแรกเมื่อปี พ.ศ.2552 เป็นต้นมา เฉลี่ยประมาณปีละ 1 หมื่นล้านบาทเศษ การจัดงบประมาณยิ่ง “ประหลาด” มาก ปกติหน่วยรับงบประมาณทั่วไป จะมี “งบบุคลากร” ประมาณ 65-70 % และเป็น “งบรายจ่ายอื่น” ประมาณ 1-2% เช่น ในปีงบประมาณ 2564 สำนักงานตำรวจแห่งชาติ งบบุคลากร ประมาณ 66.46% งบรายจ่ายอื่นประมาณ 1.88% แต่ กอ.รมน. ปรากฏว่า เป็น งบบุคลากร ประมาณ 0.91% งบรายจ่ายอื่น ประมาณ 95%

เมื่อหากตรวจสอบย้อนหลังตั้งแต่ปี พ.ศ.2552 เป็นต้นมา พบว่าตั้งเป็น งบรายจ่ายอื่น ประมาณ 95% และมาก คือ 96% 97% และ 98% (ตามตาราง)

ซึ่ง “งบรายจ่ายอื่น” เป็นเรื่องนามธรรม ตรวจสอบยากมาก ๆ ถึงมากที่สุด ขณะที่ในปัจจุบัน กอ.รมน มีข้าราชการพลเรือนประจำ กอ.รมน เพียงประมาณ 120 คน มีรายจ่ายบุคลากรเงินเดือนประมาณ 80 ล้านบาทเท่านั้น การใช้เงิน “งบรายจ่ายอื่น” เลขาธิการ กอ.รมน.ได้ชี้แจงต่อกรรมาธิการวิสามัญงบประมาณว่านำไปใช้เป็นค่าตอบแทนข้าราชการที่ส่วนใหญ่ปฏิบัติหน้าที่ในจังหวัดชายแดนภาคใต้มา “ช่วยราชการ” บรรจุเป็นกำลังพล กอ.รมน ซึ่งมีทั้งทหาร ตำรวจ และพลเรือน ทั้งที่ข้าราชการดังกล่าวได้รับเงินเดือน ค่าตอบแทนและสวัสดิการทุกชนิดอยู่แล้ว มีประมาณ 5 หมื่นกว่าคน ที่บรรจุอยู่ใน กอ.รมน.ภาค 4 ส่วนหน้า ส่วนให้เป็นทหารบก ใช้เงินมากกว่า 3,000 ล้านบาท ส่วนที่ไม่ใช่ทหารส่วนใหญ่จะตำแหน่งหลักที่ไปช่วยงานหน่วยอื่นไม่ได้ เพราะเป็นหัวหน้าหน่วยงาน เช่น ผู้ว่าราชการจังหวัด ผู้บังคับการตำรวจ หรือเป็นผู้ปฏิบัติงานตำแหน่งประจำอื่นที่ต้องทำงานหน่วยสังกัดเต็มเวลา และมีข้อสังเกต คือ

1. การตั้งงบประมาณ “งบรายจ่ายอื่น” ดังที่กล่าวข้างต้นเป็นงบประมาณที่ไม่สามารระบุ กิจกรรม เป้าหมาย วัตถุประสงค์ จำนวนเงินที่ต้องใช้จ่ายจริงในกิจกรรมนั้น ๆ ได้ ตั้งเป็นยอดเงินล่ำซำ/ก้อนกลมๆ อยากได้เท่าไรก็ใส่จำนวนเงินไปก่อน (หากระบุได้ต้องอยู่ในงบรายจ่ายที่ 1-4 ) จึงเอื้อให้ส่วนราชการโอนเปลี่ยนแปลงงบประมาณนำไปใช้ในรายการอื่น ๆ โดยใช้อำนาจหัวหน้าส่วนราชการในการเปลี่ยนแปลงรายการ ทำให้ยากต่อการตรวจสอบ

2. หากจ่ายเป็น “งบการข่าว”หรือโอนเลี่ยนแปลงเป็น “งบราชการลับ” แม้จะมีระเบียบว่าด้วยงบการข่าว และการใช้งบประมาณราชการลับ ก็ไม่มีช่องทางให้หน่วยงานที่ทำหน้าที่ตรวจสอบอื่นเข้าไปตรวจสอบการใช้จ่ายงบประมาณได้เลย

3. งานของ กอ.รมน. ซ้ำซ้อน กับหน่วยงานที่เป็นหลักรับผิดชอบอยู่แล้ว ไม่ต้องรับผิดชอบในความล้มเหลวผิดพลาดที่เกิดขึ้น มีการใช้งบประมาณขาดหลักธรรมาภิบาล และยังไปเบียดเบียนครอบงำงบหน่วยรับงบประมาณที่เป็นองค์กรวิชาชีพ อย่างเบี่ยงเบนและคลุมเครือ เช่น กอ.รมน ใช่งบกองทุนพลังงานไปทำโซลาร์เซลล์ที่ ที่อำเภออมก๋อย จังหวัดเชียงใหม่ ที่เป็นข่าว ป.ป.ช.ไปตรวจสอบส่วนใหญ่ใช้การไม่ได้ เป็นต้น

ปรากฏเหตุการณ์ “ไอโอ” ที่ถูกเปิดเผยขึ้น มีเชื่อมโยง กอ.รมน. ตั้งข้อสังเกตสงสัยว่าอาจสนับสนุนงบประมาณให้กับ “กลุ่มไอโอ” ที่ทำการด้อยค่าและโจมตีบุคคลที่เข้าข่ายไม่ชอบด้วยกฎหมายและละเมิดสิทธิมนุษยชน ตามที่ตั้งข้อสังเกตถึงการจัดงบประมาณในหมวด “งบรายจ่ายอื่น” จึงควรที่สำนักงบประมาณต้องทบทวนเพราะเอื้อที่จะนำไปใช้โดยไม่ชอบ ยากต่อการตรวจสอบ และที่สำคัญอย่างยิ่งคือ พ.ร.บ.รักษาความมั่นคงในราชอาณาจักร พ.ศ.2551 มีกระบวนการบัญญัติไม่ชอบด้วยรัฐธรรมนูญ สมควรที่จะปฏิรูป หรือยกเลิกหรือปรับปรุงกฎหมาย โดยสภาผู้แทนราษฎรเพื่อให้สอดคล้องและไม่เป็นอุปสรรคต่อการดำรงชีวิตหรือการประกอบอาชีพหรือไม่ให้เป็นภาระแก่ประชาชน ต่อไป

")