| ที่มา | มติชนสุดสัปดาห์ ฉบับวันที่ 3 - 9 กุมภาพันธ์ 2566 |

|---|---|

| คอลัมน์ | วิรัตน์ แสงทองคำ |

| ผู้เขียน | วิรัตน์ แสงทองคำ |

| เผยแพร่ |

ระบบธนาคารไทย จะมีการเปลี่ยนโฉมหน้าอีกครั้งหนึ่ง

เรื่องที่จับตามองกันมาก ทั้งๆ ที่เป็นเพียงจุดเริ่มต้นแห่งกระบวนการ อย่างเป็นการเป็นงานโดยธนาคารแห่งประเทศไทย (ธปท.) เกี่ยวกับ “แนวทางการอนุญาตให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank)” (เมื่อ 11 มกราคม 2566) ทั้งนี้ ระบุห้วงเวลาไว้นานพอสมควร

“…ธปท.เปิดรับฟังความคิดเห็นเกี่ยวกับแนวทางการอนุญาตให้จัดตั้ง Virtual Bank ตั้งแต่วันนี้จนถึงวันที่ 12 กุมภาพันธ์ 2566 เพื่อที่จะได้นำไปประกอบการจัดทำหลักเกณฑ์การอนุญาตให้จัดตั้ง Virtual Bank นำเสนอกระทรวงการคลังพิจารณาต่อไป โดยคาดว่าจะสามารถออกหลักเกณฑ์ พร้อมเปิดรับสมัครคำขอจัดตั้ง Virtual Bank ได้ในปี 2566 ประกาศผลผู้ที่ได้รับคัดเลือกและได้รับความเห็นชอบจากรัฐมนตรีว่าการกระทรวงการคลังได้ภายในปี 2567”

แทบจะทันที ได้ปรากฏโฉมหน้าผู้เสนอตัวขอจัดตั้งธนาคารไร้สาขา ถือว่าคึกคักพอสมควร ชวนให้ผู้คนติดตามเฝ้ามองกันเป็นพิเศษว่าใครจะมา แม้ว่าจะดูเป็นมองข้ามชอร์ตไปไกลกว่าที่ควรจะเป็น

อย่างไรก็ตาม หากพิจารณาบทเรียนเชิงเปรียบเทียบ ว่าด้วยพัฒนาการธนาคารไทยที่ผ่านมา อาจให้ภาพใหญ่ และเค้าลางเกี่ยวกับ “ผู้เล่น” รายใหม่ได้บ้างไม่มากก็น้อย

ว่าด้วยธนาคารพาณิชย์ไทย ส่วนใหญ่ก่อตั้งขึ้นหลังสงครามโลกครั้งที่ 2 ภายใต้นิยาม “ธนาคารไทย” อย่างเคร่งครัด คงเส้นคงวา

ในช่วง 4 ทศวรรษต่อมา แม้บางช่วงเวลาอยู่ท่ามกลางยุคสงครามเวียดนาม ภายใต้อิทธิพลสหรัฐ ในกระแสธุรกิจตะวันตก และญี่ปุ่นพาเหรดกันเข้ามา ในเวลานั้นธนาคารไทยส่วนใหญ่ถือหุ้นใหญ่โดยครอบครัว ถือเป็นแกนเครือข่ายธุรกิจครอบครัวทรงอิทธิพล มีบทบาทเป็นกลไกสำคัญทางเศรษฐกิจ ซึ่งรัฐพยายามปกป้อง

จนมาถึงวิกฤตการณ์ทางเศรษฐกิจในปี 2540 ธนาคารไทยเผชิญปัญหาครั้งร้ายแรง ตามมาด้วยการเปลี่ยนแปลงอย่างฉับพลัน ไม่ทันตั้งตัว นั่นคือ ปรากฏการณ์ครั้งใหญ่ ธนาคารต่างชาติทะลวงเข้ามาในระบบธนาคารไทย

“กรณีสถาบันการเงินมีบุคคลผู้ไม่มีสัญชาติไทยถือหุ้นเกินร้อยละ 49 และมีกรรมการที่เป็นบุคคลผู้ไม่มีสัญชาติไทย ตั้งแต่กึ่งหนึ่งของจำนวนกรรมการทั้งหมด สถาบันการเงินต้องได้รับการผ่อนผันจากรัฐมนตรีว่าการกระทรวงการคลังด้วย คำแนะนำของธนาคารแห่งประเทศไทยก่อน โดยพิจารณาผ่อนผัน 3 กรณี ได้แก่ 1) กรณีที่มีเหตุจำเป็นต้องแก้ไขฐานะการดำเนินการของสถาบันการเงิน หรือ 2) เพื่อเสริมสร้างความมั่นคงของสถาบันการเงิน หรือ 3) เพื่อความมั่นคงของระบบสถาบันการเงิน” เอกสารธนาคารแห่งประเทศไทย กล่าวอ้างอิงปรากฏการณ์สำคัญ ช่วงแรกๆ เกิดขึ้นในปี 2541-2542 โดยเฉพาะกับธนาคารขนาดเล็ก ตามมาอีกระลอกในช่วง 2550-2553 จนมาถึงกรณีธนาคารค่อนข้างใหญ่บางรายอีกช่วง (2556)

ในระยะคาบเกี่ยวนั้น มีจุดเปลี่ยนสำคัญ พอจะเทียบเคียงกับสิ่งที่จะเป็นไปในปัจจุบัน

“The return of banking profitability in 2001 signaled a turnaround of the crisis and an opportunity to focus on developing a financial system” (จุดเริ่มต้นผลกระทบการธนาคารทั้งระบบเริ่มกำไรในปี 2544 ถือเป็นโอกาสให้ความสำคัญพัฒนาระบบสถาบันการเงิน)” เนื้อหาบางตอน สารผู้ว่าการธนาคารแห่งประเทศไทย (ม.ร.ว.ปรีดิยาธร เทวกุล ดำรงตำแหน่ง 31 พฤษภาคม 2544-6 ตุลาคม 2549) ในแผนพัฒนาระบบสถาบันการเงินไทย ภาคภาษาอังกฤษ (Thailand’s Financial Sector Master Plan Handbook 24 สิงหาคม 2549) กล่าวถึงจุดเริ่มต้นสำคัญ

สาระสำคัญควรการจัดระเบียบสถาบันการเงินไทย

“สถาบันการเงินไทยในระยะต่อไปจะมีเพียง 2 รูปแบบ” หนึ่ง – “ธนาคารพาณิชย์ (ธพ.) สําหรับสถาบันการเงินที่มีความสามารถและมีทุนเพียงพอ โดยธนาคารพาณิชย์ประเภทนี้จะสามารถให้บริการทางการเงินแก่ลูกค้าได้ทุกกลุ่มและทําธุรกรรมทางการเงินได้เกือบทุกประเภท… ทั้งนี้ ธพ.จะต้องมีเงินกองทุนชั้นที่ 1 ไม่ต่ำกว่า 5,000 ล้านบาท” และ สอง– “ธนาคารพาณิชย์เพื่อรายย่อย (ธย.) สําหรับสถาบันการเงินที่มีความสามารถแต่มีเงินทุนน้อยกว่า ธนาคารพาณิชย์ประเภทนี้จะให้บริการทางการเงินแก่ประชาชนรายย่อยและวิสาหกิจขนาดกลางและขนาดย่อม… ทั้งนี้ ธย.จะต้องมีเงินกองทุนชั้นที่ 1 ไม่ต่ำกว่า 250 ล้านบาท”

การเปลี่ยนแปลงสำคัญเกิดขึ้นอีกครั้ง ด้วยการอนุญาตให้ก่อตั้งธนาคารใหม่ ถือเป็นช่วงว่างเว้นกว่าครึ่งศตวรรษ

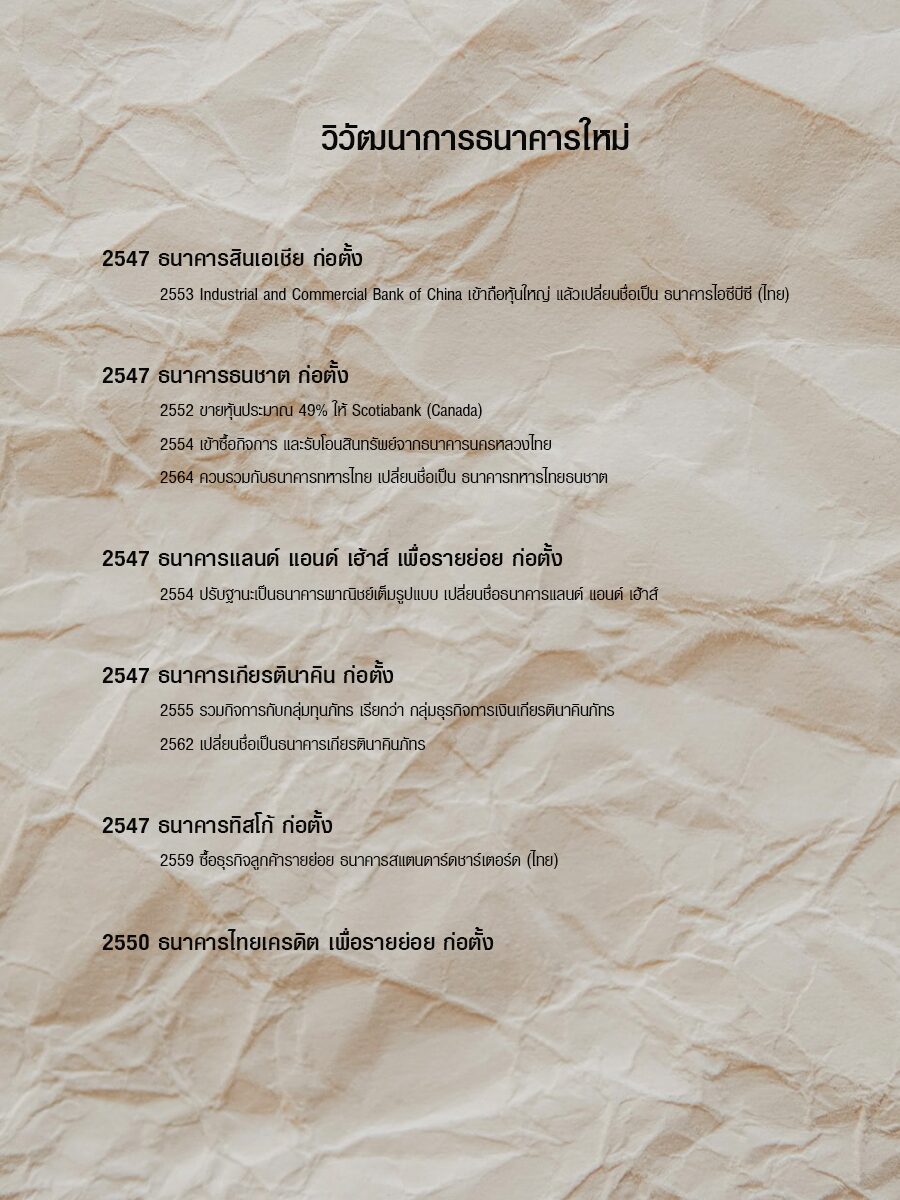

ช่วงปี 2547-2550 กระทรวงการคลังอนุมัติการตั้งธนาคารพาณิชย์ใหม่ ประเภทแรก 4 แห่ง และอีกประเภทหนึ่ง ธนาคารพาณิชย์เพื่อรายย่อย 2 แห่ง แต่ในเวลาต่อมา ธนาคารพาณิชย์เพื่อรายย่อยเหลือเพียงแห่งเดียว ด้วยอีกแห่งยกระดับขึ้น

ที่มาของธนาคารใหม่ในช่วงเวลานั้น ย่อมสะท้อนถึงโครงสร้างสังคมธุรกิจไทยได้ระดับหนึ่ง ทั้งเชื่อมโยงเทียบเคียงกับบริบทปัจจุบันได้ด้วย (โปรดพิจารณา “วิวัฒนาการธนาคารใหม่” ประกอบด้วย)

ธนาคารใหม่ มีโครงสร้างธุรกิจพัฒนามาจากสถาบันการเงินชั้นรอง โดยเฉพาะบริษัทเงินทุน ซึ่งสามารถผ่านมรสุมช่วงวิกฤตการณ์ทางเศรษฐกิจครั้งใหญ่มาได้ มักมีความสัมพันธ์โดยตรงกับเครือข่ายธุรกิจครอบครัวทรงอิทธิพลในเวลานั้น

กรณีหนึ่ง มาจากรากฐานธนาคารอันดับหนึ่งของไทยในเวลานั้น สืบต่อมาถึงรุ่นที่ 2-3 ที่เรียกว่า “ยุคชาตรี-ชาติศิริ (โสภณพนิช)” ท่ามกลางการแก้ปัญหาจากวิกฤตการณ์ปี 2540 มาพร้อมๆ กับโอกาสใหม่ด้วย เครือข่ายธุรกิจตระกูลโสภณพนิช กับธนาคารกรุงเทพ ได้รับอนุมัติจัดตั้งธนาคารใหม่ในปี 2547 ตามแผนพัฒนาระบบสถาบันการเงิน เป็นธนาคารใหม่ซึ่งมีความเกี่ยวข้องกับธนาคารดั้งเดิมเพียงกรณีเดียว นั่นคือ ธนาคารสินเอเชีย ที่น่าสนใจกว่านั้น จะโดยบังเอิญหรือตั้งใจก็ตาม ธนาคารสินเอเชียได้ขายให้กับธนาคารจีน (Industrial and Commercial Bank of China Ltd. หรือ ICBC) ไปในช่วงเวลาใกล้เคียงกับแผนการลงหลักปักฐาน เครือข่ายธนาคารกรุงเทพในประเทศจีน

อีกบางกรณีมีรากเหง้ามาจากธุรกิจครอบครัว ยุคหลังสงครามโลกครั้งที่สองเช่นเดียวกัน สามารถฝ่าวิกฤตกาณ์ทางเศรษฐกิจครั้งใหญ่มาได้ เป็นกรณีเกี่ยวข้องกับ ธนาคารเกียรตินาคิน และ ธนาคารไทยเครดิตเพื่อรายย่อย โดยผู้ก่อตั้งผ่านประสบการณ์โชกโชน จนสร้างเครือข่ายธุรกิจอย่างหลากหลาย

อย่างที่เคยนำเสนอความเชื่อมโยงไว้ กรณี วานิช ไชยวรรณ แห่งไทยประกันชีวิต “ผู้คนมักมองเขามีตำแหน่งอย่างมั่นคง ในฐานะผู้ติดอันดับ Thailand’s 50 Richest (จัดโดย Forbes) อย่างสม่ำเสมอ… มิติที่กว้างกว่านั้น เขาคือนักธุรกิจไทยเพียงไม่กี่คนที่เหลืออยู่ และแสดงบทบาทต่อเนื่อง กว่าครึ่งศตวรรษสังคมธุรกิจไทยตั้งแต่หลังสงครามโลกครั้งที่สอง ในฐานะผู้นำธุรกิจ ผู้ดำรงอยู่ และแสวงหาโอกาสใหม่ๆ โดยเฉพาะความพยายามก้าวจากเครือข่ายธุรกิจประกัน สู่ธุรกิจธนาคารไทยรายล่าสุด ทั้งนี้ หลายๆ คนอาจมองข้ามอีกธุรกิจหนึ่งที่เขาเกี่ยวข้อง คือ ธุรกิจเบียร์…”

ยังมีอีกกลุ่มหนึ่งซึ่งเกี่ยวข้องกับธนาคารใหม่ที่ว่า มาจากผู้คนร่วมสมัยกว่านั้น

จะขอกล่าวให้ครบถ้วนในตอนต่อไป •

สะดวก ฉับไว คุ้มค่า สมัครสมาชิกนิตยสารมติชนสุดสัปดาห์ได้ที่นี่https://t.co/KYFMEpsHWj

— MatichonWeekly มติชนสุดสัปดาห์ (@matichonweekly) July 27, 2022