| ที่มา | มติชนสุดสัปดาห์ ฉบับวันที่ 28 เมษายน - 4 พฤษภาคม 2566 |

|---|---|

| คอลัมน์ | วิรัตน์ แสงทองคำ |

| ผู้เขียน | วิรัตน์ แสงทองคำ |

| เผยแพร่ |

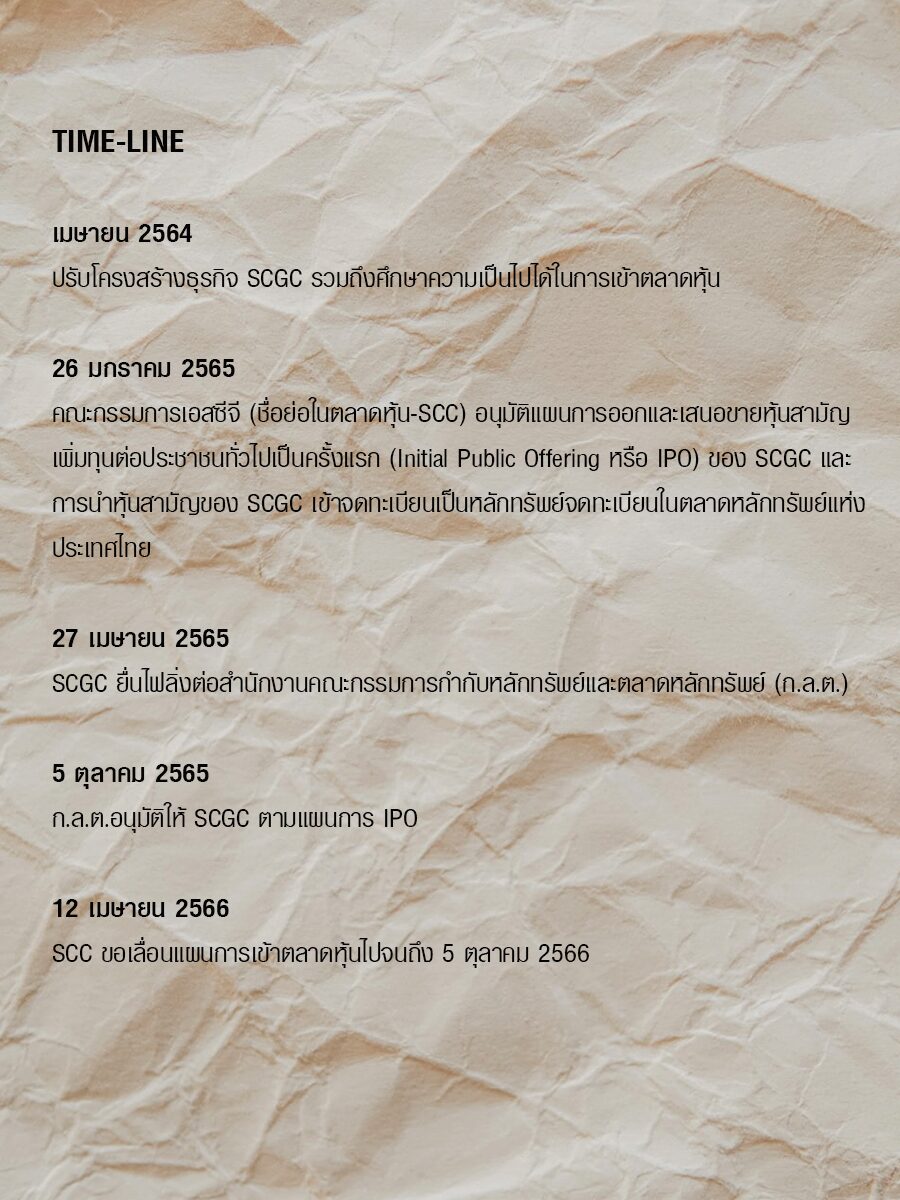

กรณีปรับแผนการเอสซีจีซีเข้าตลาดหุ้น ถือเป็นการปรับจังหวะก้าวธุรกิจเอสซีจีด้วย

ตามที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้อนุมัติบริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) หรือ SCGC เดินตามกระบวนการเสนอขายหลักทรัพย์ อย่างที่รู้กันตั้งแต่ปลายปีที่แล้ว จะว่าไปใช้เวลาพิจารณานานเกือบ 6 เดือน นับจากวันยื่น Filing ต่อจากนั้น บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือเอสซีจี (ชื่อในตลาดหุ้น SCC) ในฐานะบริษัทแม่ SCGC ใช้เวลาพิจารณาอีกราว 6 เดือนเช่นกัน ก่อนวันสงกรานต์ที่เพิ่งผ่านมาจึงได้ตัดสินใจขอขยับแผนการข้างต้นออกไปอีกอย่างน้อย 6 เดือน

พิจารณาจาก TIME-LINE (โปรดพิจารณาข้อมูลประกอบ) จะเห็นว่าในแต่ละขั้นตอน ดูเหมือนมีความจงใจใช้เวลาพิจารณามากเป็นพิเศษ แม้กระทั่งช่วงเวลาการพิจารณาของ ก.ล.ต.เอง โดยเฉพาะอย่างยิ่งเมื่อเปรียบเทียบกับกรณีอื่นๆ มีขั้นตอนต่างๆ กระชับกว่านี้มาก

จึงถือได้ว่าเป็นกรณีไม่ค่อยจะเกิดขึ้นบ่อย ในแวดวงตลาดหุ้นไทย และไม่ควรเกิดกับเครือข่ายธุรกิจใหญ่ซึ่งดำเนินแผนการมาอย่างดี

ทั้งนี้ มิอาจปฏิเสธได้ว่า มีความเชื่อมโยงกับผลประกอบการปี 2565 ของบริษัทแม่-SCC ซึ่งไม่เป็นไปอย่างใครๆ คาดคิด

เมื่อ SCC แถลงอย่างเป็นทางการในปลายเดือนมกราคม 2566 (อ้างอิงข้อมูลในตอนที่แล้ว) ปฏิกิริยาตอบสนองจากนักลงทุน ผ่านดัชนีราคาหุ้นเป็นไปในทางลบพอสมควร

แทบจะทันที เมื่อรายงานผลประกอบการ (25 มกราคม 2566) ราคาหุ้น SCC จาก 359 บาท/หุ้น (17 มกราคม 2566) ได้ลดลงราว 7% เหลือ 334 บาท/หุ้น (26 มกราคม 2566)

ที่น่าสนใจหลังจากนั้นจนถึงช่วงเวลาประกาศแผนการเลื่อน IPO ของ SCGC ดัชนีราคาหุ้น SCC มีแนวโน้มลดลงมาอีกระดับหนึ่ง จนล่าสุดลงมาถึง 309 บาท/หุ้น (21 เมษายน 2566)

ว่าเฉพาะราคาหุ้น SCC มีทิศทางขาลงมาในช่วงยาวที่สุดในรอบทศวรรษก็ว่าได้ ต่อเนื่องมาจนถึงปัจจุบันเกือบๆ 2 ปีแล้ว นับจากช่วงเดือนเมษายน ปี 2554 เวลานั้นมีราคาอยู่ที่ 462 บาท/หุ้น (หากสนใจพิจารณาข้อมูลรายละเอียดเพิ่มเติมจาก https://www.set.or.th/)

ทั้งนี้ ก่อนหน้านั้นได้ขยับขึ้นมาแล้วรอบหนึ่ง เมื่อ COVID-19 คลี่คลายไประดับหนึ่ง จากผลกระทบรุนแรง วิกฤตการณ์ COVID-19 ในช่วงแรกๆ จนราคาหุ้น SCC ลงมาแรงที่สุด อยู่ที่ 284 บาท/หุ้น (มีนาคม 2563)

อันเป็นวิกฤตการณ์ Great Lockdown ระดับโลก มีต่อกระทบตลาดหุ้นหลักทั่วโลก โดยเฉพาะดัชนีอุตสาหกรรมดาวโจนส์ ร่วงลงมากกว่า 2,000 จุด ถือว่าลดลงมากที่สุดในประวัติศาสตร์ครั้งหนึ่ง สัมพันธ์กับราคาน้ำมันในตลาดโลกในเวลานั้น ตกลงถึง 30% เป็นการตกลงของราคาที่มากที่สุดตั้งแต่ปี 2534 ด้วย

หากว่าในมุมมองพื้นฐาน เกี่ยวกับผลประกอบการ SCC/SCGC ซึ่งมีความสำคัญอย่างเจาะจง โดยเฉพาะว่าด้วยรายได้/กำไร ซึ่งสะท้อนทิศทางและยุทธศาสตร์ทางธุรกิจ ว่าด้วยความสัมพันธ์กันระหว่าง SCC/SCGC (โปรดกลับไปพิจารณาข้อมูลจำเพาะที่นำเสนอไว้ในตอนที่แล้ว)

ผลประกอบการปี 2565 SCC ในภาพใหญ่ ถือว่าย่ำแย่ที่สุด ด้วยกำไรตกต่ำมากที่สุดในรอบ 15 ปี

ขณะธุรกิจเคมีภัณฑ์ (ในที่นี้ขอเทียบเคียงเป็น SCGC) มีกำไรตกต่ำที่สุดที่รอบทศวรรษด้วยเช่นกัน

หากพิจารณาอย่างเจาะจงมากขึ้นอีก ได้ให้ภาพความสำคัญอย่างมากของ SCGC ที่มีต่อเครือข่ายเอสซีจี ในฐานะเป็นกลุ่มธุรกิจใหญ่ที่สุดมาตลอดช่วง 2 ทศวรรษ

ดังนั้น มุมมองนักลงทุน ว่าด้วยความสัมพันธ์อันแนบแน่น ระหว่าง SCC กับ SCGC จึงมีความอ่อนไหวเป็นพิเศษ และเชื่อว่าภาวะอ่อนไหวจะคงอยู่ในอีกนานพอสมควร

อีกภาพที่น่าสนใจไม่แพ้กัน ในแง่พัฒนาการทางธุรกิจเครือข่ายแอสซีจี เป็นไปในอัตราเติบโตค่อนข้างช้า เมื่อเปรียบเทียบกับเครือข่ายธุรกิจใหญ่ไทยรายสำคัญๆ (โปรดย้อนดูข้อมูลประกอบในตอนที่แล้ว อีกครั้ง)

การตัดสินใจครั้งสำคัญ SCGC กับการเลื่อนเวลาเข้าตลาดหุ้น ออกไปไม่น้อยกว่า 6 เดือน เชื่อว่าเป็นไปตามแผนการรอจังหวะ มีปัจจัย และโอกาสเชิงบวก

มิติกว้างๆ ค่อนข้างแจาะจงกับ SCGC ที่ว่าวงจรธุรกิจปิโตรเคมีในรอบนี้ได้ลงสู่จุดต่ำสุดแล้ว ในเดือนธันวาคม 2565 ที่ผ่านมา พอเข้ามาปี 2566 มีแนวโน้มกระเตื้องขึ้น ทั้งอ้างอิงกับดัชนีราคาผลิตภัณฑ์ขั้นต้นปิโตรเลี่ยมในตลาดโลก (อ้างจาก SCG Presentation,19th CITIC CLSA Asean Forum 2023 8 March 2023) และจากประสบการณ์ทางธุรกิจ เชื่อว่าวงจรขาขึ้นจำต้องใช้เวลาอีกพอสมควร ตัวเลขผลปนระกอบจะดีขึ้นอย่างชัดเจน อาจต้องรอถึง 3 ไตรมาส

อีกมิติหนึ่ง SCGC กำลังอยู่ในช่วงหัวเลี้ยวต่อสำคัญ กับการแผนใหญ่ให้ภาพเชิงบวกปรากฏ เกี่ยวกับการลงทุนขนาดใหญ่ คอมเพล็กซ์ปิโตรเคมีครบวงจรแห่งแรกของประเทศเวียดนาม เรียกว่า Long Son Petrochemical Complex (LSP)

เป็นแผนการซึ่งลงทุนมากที่สุดครั้งหนึ่ง อย่างปีที่แล้ว (2565) ครองส่วนแบ่งถึง 48%-ของงบลงทุนทั้งหมดของเอสซีจี รวมกันกว่า 50,000 ล้านบาท (อ้างแล้ว SCG Presentation,19th CITIC CLSA Asean Forum 2023 8 March 2023)

ขณะมีความคาดหวังอย่างมากด้วย “โครงการปิโตรเคมีครบวงจร (LongSon Petrochemicals Company Limited : LSP) ที่เวียดนามพร้อมผลิตสินค้าสู่ตลาดภายในปี 2566 ส่งผลกำลังการผลิตปิโตรเคมีเพิ่มขึ้นกว่าร้อยละ 40 เป็น 9.8 ล้านตันต่อปี” สารคณะกรรมการ (รายงานประจำปี 2565 บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน)) ให้ความสำคัญกล่าวถึงไว้

เป็นแผนการใหญ่ซึ่งใช้เวลานานทีเดียว เริ่มต้นมากว่าทศวรรษ (ตั้งแต่ปี 2549) ในการเจรจาร่วมมือกับรัฐบาลเวียดนาม กว่าจะมาเป็นรูปเป็นร่าง จนสามารถก่อตั้งกิจการอย่างเป็นเรื่องเป็นราว (2551) จนมาถึงช่วงสำคัญ “มุ่งมั่นการดำเนินธุรกิจในประเทศเวียดนามผ่านการลงทุนในคอมเพล็กซ์ปิโตรเคมีของ LSP ซึ่งมีมูลค่าโครงการ 5.4 พันล้านดอลลาร์สหรัฐ (ถือหุ้น 100%)” TIME-LINE ของ SCGC (2561) ว่าไว้

“เตรียมความพร้อมในการเดินโรงงานของโครงการ Long Son Petrochemicals Company Limited (LSP) คอมเพล็กซ์ปิโตรเคมีครบวงจรแห่งแรกในเวียดนาม และวางแผนการบริหารการขายการจัดัการผลิตภัณฑ์สร้างฐานลูกค้าและวางระบบต่างๆ ให้พร้อมเริ่มดำเนินการผลิตเชิงพาณิชย์และรองรับสถานการณ์ตลาดที่เปลี่ยนแปลงอย่างรวดเร็วได้ พร้อมเน้นย้ำให้ความสำคัญกับความปลอดภัยของพนักงานและคู่ธุรกิจ เพื่อพร้อมเข้าสู่ตลาดในช่วงกลางปี 2566” อีกตอนของรายงานประจำปี ที่อ้างถึง ความสำคัญของ LSP นับว่ามีมากทีเดียว ถึงกับมีการแต่งตั้งคณะจัดการดูแลโดยเฉพาะ (ตำแหน่งรองผู้จัดการใหญ่ SCGC ดูแลสายธุรกิจโอเลฟินส์ ประเทศเวียดนาม – มีผลตั้งแต่ 1 กรกฎาคม 2566)

เอสซีจีปีนี้ มีหลายเรื่องตื่นเต้น ทั้งวาระครบรอบ 110 ปีที่มาถึง ช่วงเปลี่ยนผ่านผู้จัดการใหญ่คนใหม่ หากแผนการเข้าตลาดหุ้นของ SCGC เป็นไปอย่างราบรื่น จะเป็น event หนึ่งซึ่งเติมเต็มช่วงเวลาสำคัญ •

วิรัตน์ แสงทองคำ | https://viratts.com

สะดวก ฉับไว คุ้มค่า สมัครสมาชิกนิตยสารมติชนสุดสัปดาห์ได้ที่นี่https://t.co/KYFMEpsHWj

— MatichonWeekly มติชนสุดสัปดาห์ (@matichonweekly) July 27, 2022