| ที่มา | มติชนสุดสัปดาห์ ฉบับวันที่ 8 - 14 ตุลาคม 2564 |

|---|---|

| คอลัมน์ | วิรัตน์ แสงทองคำ |

| เผยแพร่ |

วิรัตน์ แสงทองคำ/https://viratts.com/

ไทยพาณิชย์ ขยับ เขย่า (2)

ก่อนจะเดินหน้ามาถึง “ยานแม่ใหม่” (New Mothership) เคย “กลับหัวตีลังกา” (Going Upside Down) มาแล้วเมื่อ 3 ปีที่แล้ว

ครั้งนี้ “SCB Group จัดตั้ง ‘ยานแม่’ ภายใต้ชื่อ SCBX (เอสซีบี เอกซ์) เพิ่มความคล่องตัวและขีดความสามารถในการแข่งขัน มุ่งสู่กลุ่มบริษัทเทคโนโลยีการเงินระดับภูมิภาค สร้างบริษัทสู่หลากธุรกิจการเงินและแพลตฟอร์ม วางรากฐานรองรับบริบทใหม่ของโลก” ธนาคารไทยพาณิชย์ หรือ SCB ประกาศแผนการใหญ่ใหม่ ดูตื่นเต้น และหวือหวา (22 กันยายน 2564)

หากจำกันได้ บรรยากาศคล้ายๆ กัน เคยเกิดขึ้นมาแล้ว “ผ่ายุทธศาสตร์ไทยพาณิชย์ ‘Going Upside Down’ (กลับหัวตีลังกา) เดินหน้าสร้างแพลตฟอร์มแบงก์ใหม่ หวังครองใจลูกค้าทุกกลุ่ม” (22 มกราคม 2561)

สื่อและนักวิเคราะห์หลักทรัพย์หลากหลายพยายามนำเสนอ ตีความเกี่ยวกับ “ยานแม่” กันอย่างเกรียวกราว

ผมกะว่าจะร่วมวงด้วย แต่ไม่รีบร้อน ก่อนอื่นย้อนเวลากลับไปดูช่วงเวลา “กลับหัวตีลังกา” ถึง “ยานแม่ใหม่” เสียก่อน

เมื่อย้อนรอยไปเมื่อ 3 ปีที่แล้ว เกี่ยวกับแผนการ “กลับหัวตีลังกา” (Going Upside Down) สิ่งที่ผู้คนสนใจเป็นบางตอนของถ้อยแถลง ว่าด้วยแผนการในระยะ 3 ปี หัวข้อเพิ่มประสิทธิภาพธนาคาร หรือที่เรียกว่า Lean the Bank โดย “เป้าหมายการมีเครือข่ายสาขาเหลือเพียง 400 แห่ง จากปัจจุบันที่มีอยู่ที่ 1,170 สาขา ที่สำคัญ ตั้งเป้าจำนวนพนักงานไว้ที่ 15,000 คน จากปัจจุบันทั่วประเทศมีมากถึง 27,000 คน”

เป็นเรื่องและประเด็นที่จับต้องได้มากในเวลานั้น แม้แต่สื่อยักษ์ใหญ่แห่งญี่ปุ่น (Asian Nikkei Review) ก็สนใจ พร้อมให้ข้อมูลเชิงเปรียบเทียบด้วยว่า SCB มีสาขามากกว่าธนาคารยักษ์ใหญ่แห่งญี่ปุ่น (Bank of Tokyo Mitsubishi UFJ) ถึง 1.5 เท่า อ้างสถิติไว้ด้วย ณ สิ้นปี 2560 SCB มีสาขา 1,153 แห่ง ขณะที่ Bank of Tokyo Mitsubishi UFJ มีเพียง 766 แห่ง (สาขาในญี่ปุ่น) ทั้งๆ ที่ประเทศญี่ปุ่นมีประชากรมากถึง 127 ล้านคน ขณะที่ไทยมี 69 ล้านคน

ขณะนั้นผมเองได้เพิ่มเติมบางประเด็น

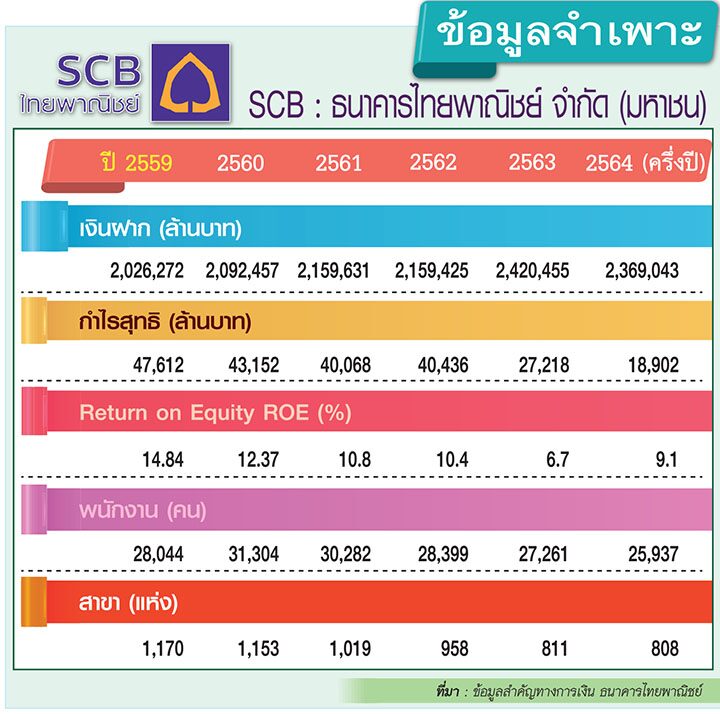

“ที่สื่อญี่ปุ่นไม่กล่าวถึงก็คือ Bank of Tokyo Mitsubishi UFJ เป็นธนาคารที่มีขนาดใหญ่ที่สุดในญี่ปุ่น และใหญ่อันดับต้นๆ ของโลก มีเครือข่ายสำนักงานนอกประเทศญี่ปุ่น ประมาณ 80 แห่ง สิ้นปี 2559 มีรายได้ 49 พันล้านเหรียญสหรัฐ (หรือมากกว่า 1.5 ล้านล้านบาท) มีกำไร 8 พันล้านเหรียญสหรัฐ (หรือมากกว่า 2.5 แสนล้านบาท) ซึ่งมากกว่า SCB หลายเท่านัก จากข้อมูลตลาดหลักทรัพย์แห่งประเทศไทย (สิ้นปี 2559) ระบุว่า SCB มีรายได้รวม 164,055 ล้านบาท และมีกำไรสุทธิ 47,612 ล้านบาท”

ว่าด้วยแผนการเกี่ยวข้องกับสาขา มีอีกด้านที่ SCB มีแผนการใหม่ -เปิดศูนย์บริการแห่งอนาคต เปิดตัว 4 ต้นแบบ “ศูนย์บริการลูกค้ารูปแบบเฉพาะ” ได้แก่ SCB Express, SCB Investment Center, SCB Business Center และ SCB Service Center

แรงจูงใจในการพลิกยุทธศาสตร์ที่พอจะได้จับต้อง มาจากปรากฏการณ์การปรากฏตัวคู่แข่งขันทางธุรกิจอย่างไม่ชัดเจน แต่มากมายเหลือเกิน ธุรกิจมีเส้นแบ่งอย่างเลือนราง ข้ามพรมแดนธุรกิจอย่างซับซ้อน ทั้งในระดับประเทศ และระดับโลก เกี่ยวข้องเทคโนโลยีใหม่

(เวอร์ชั่น SCB ว่าไว้ใน Presentation “The new business paradigm : Boundaries between industries are becoming blurred and will eventually disappear in the context of digital”)

ในมุมมองเชิงเปรียบเทียบที่กว้างขึ้น ผมเคยนำเสนออ้างอิง The Banker (นิตยสารการเงินชื่อดังระดับโลกในเครือข่าย Financial Times แห่งสหราชอาณาจักร) จากบทความสำคัญชิ้นหนึ่งนำเสนอเมื่อกลางปีเดียวกัน (หัวข้อ “Constructing the branch of the future.” 1/05/2018) กล่าวถึงปัจจัยว่าด้วยแนวโน้มและแผนการธนาคารทั่วโลกที่เกี่ยวข้องกับเครือข่ายสาขา

หนึ่ง-เป็นแผนการลดต้นทุน อันเนื่องมาจากผลประกอบการธนาคารตกต่ำอย่างต่อเนื่อง ทั้งนี้ พิจารณาจาก return on equity (ROE) โดย The Banker อ้างอิง McKinsey Global Banking Annual Review 2017 อีกที ซึ่งระบุว่าลดลงเหลือเพียง 8-10% สำหรับบางธนาคารแล้ว ต้นทุนเกี่ยวกับสาขาธนาคาร มีมากถึงครึ่งหนึ่งของต้นทุนการดำเนินการทั้งหมด

เท่าที่สำรวจตรวจสอบธนาคารสำคัญๆ ในประเทศไทย พบว่ามีทิศทางเป็นไปเช่นนั้น แม้หลายธนาคาร ROE จะยังอยู่ในระดับที่ดีกว่ากรณี The Banker อ้างไว้ แต่แนวโน้มค่อยๆ ลดลง โดยเฉพาะกรณี SCB (โปรดพิจารณาข้อมูลประกอบ)

สอง-มาจากการเปลี่ยนแปลงเทคโนโลยี ทั้งเกี่ยวกับการยืนยันตัวตน (authentication techniques) ที่หลากหลายมากกว่า การลงนามด้วยตนเอง ไม่ว่าด้วยเสียง fingerprint biometrics และลายเซ็นดิจิตอล ที่สำคัญคือความก้าวหน้าธนาคารระบบออนไลน์ โดยเฉพาะเกี่ยวข้องกับโทรศัพท์มือถือ การเปลี่ยนแปลงข้างต้นอำนวยความสะดวกสบายเกี่ยวกับบริการทางการเงินมากขึ้นอย่างมาก

สาม-เป็นปัจจัยต่อเนื่องมาจากข้อสอง พฤติกรรมผู้ใช้บริการเปลี่ยนแปลงไป มีผู้คนกลุ่มก้อนซึ่งขยายตัวตอบสนองเทคโนโลยีใหม่อย่างดี

จากนั้นเพียงปีเศษ SCB มีแผนการใหม่เกี่ยวกับสาขาตื่นเต้นขึ้นอีกระดับหนึ่ง

อย่างกรณี “ธนาคารไทยพาณิชย์” ผนึกกำลัง “ซีพี ออลล์” ประกาศความร่วมมือครั้งสำคัญ มุ่งสู่การเป็น Digital Financial Partnership ด้วยบริการแบงกิ้งเอเย่นต์ เพิ่มช่องทางเข้าถึง “บริการธนาคาร” ผ่านเคาน์เตอร์เซอร์วิส ในเซเว่น-อีเลฟเว่น กว่า 11,000 สาขาทั่วประเทศ” (มีนาคม 2562)

จากจุดเริ่มต้นแผนการ “กลับหัวตีลังกา” (Going Upside Down) ไปสักพัก ปรากฏว่าฐานลูกค้าผู้ใช้บริการทางดิจิตอล (Digital users) เพิ่มขึ้นอย่างน่าสนใจ (อ้างจาก Siam Commercial Bank PCL. | Analyst Meeting Presentation | 21 January 2019) พิจารณาจากบริการ SCB Easy เปิดตัวตั้งแต่กลางปี 2559 จนถึงปลายปี 2562 มีผู้ใช้บริการเพิ่มขึ้นจาก 2.5 ล้านราย เป็นประมาณ 9 ล้านราย เมื่อเปรียบกับรายงานล่าสุด (อ้างจาก Siam Commercial Bank PCL. | 2Q21 Analyst Meeting Presentation | 22 July 2021) พบว่า Digital users เพิ่มเป็น 16 ล้านรายแล้ว

นอกจากมาจาก SCB Easy แล้ว ก็มีบริการใหม่ๆ ที่น่าสนใจโดยเฉพาะ ROBINHOOD (แอพพลิเคชั่น Food Delivery เปิดตัวเมื่อปลายปี 2563) ถือว่าเป็นการเติบโตอย่างน่าพอใจหรือไม่ คิดว่าคงไม่

หากย้อนไปดูเป้าหมายหนึ่งเพื่อบรรลุภายใน 3 ปี (2561-2564) ที่พูดกันมากในเวลานั้น และมีกระแสต้านพอสมควร “มีเครือข่ายสาขาเหลือเพียง 400 แห่ง …ที่สำคัญตั้งเป้าจำนวนพนักงานไว้ที่ 15,000 คน…” แต่ที่เป็นจริงไม่เป็นเช่นนั้น และไม่ใกล้เคียง

นี่อาจจะเป็นแรงผลักดันสำคัญอีกประการหนึ่ง ให้ขับเคลื่อนจาก “กลับหัวตีลังกา” ไปยัง “ยานแม่ใหม่”