| ที่มา | มติชนสุดสัปดาห์ ฉบับวันที่ 26 มีนาคม - 1 เมษายน 2564 |

|---|---|

| คอลัมน์ | วิรัตน์ แสงทองคำ |

| ผู้เขียน | วิรัตน์ แสงทองคำ |

| เผยแพร่ |

วิรัตน์ แสงทองคำ/viratts.WordPress.com

ธนาคารใหญ่

: มุมมองและชีพจร

การสำรวจความเป็นไปและแรงเสียดทาน ผลพวงจากวิกฤตการณ์ครั้งใหญ่

ช่วงเวลาเร้าใจ กับรายงานผลประกอบการประจำปี 2563 บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย เกือบทั้งปี ท่ามกลางวิกฤตการณ์โรคระบาด COVID-19 ซึ่งสั่นสะเทือนทั่วโลก

“ลุกลามและนำไปสู่การดำเนินมาตรการปิดเมืองในหลายประเทศ อันเป็นวิกฤตการณ์ที่ไม่เคยเกิดขึ้นในลักษณะนี้มาก่อน” มุมมองกว้างๆ ธนาคารกสิกรไทย ธนาคารซึ่งมีรายได้สูงที่สุดของระบบในช่วง 4 ปีที่ผ่านมา (อ้างจาก ส่วน “ธนาคารกสิกรไทย : บทสรุปผู้บริหารของรายงานคำอธิบายและการวิเคราะห์ของฝ่ายจัดการสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2563”)

“เกิดปัญหาห่วงโซ่อุปทาน (supply chain disruption) การส่งออกของไทยจึงได้รับผลกระทบตามไปด้วย โดยเฉพาะในช่วงไตรมาส 2 ที่หดตัวมากถึงร้อยละ 17.7” อีกมุมมองของธนาคารไทยพาณิชย์ เกี่ยวกับการส่งออก

ส่วนธนาคารกรุงเทพ มองอีกมิติที่สำคัญ

“ธุรกิจต่างๆ ต้องเลิกจ้างพนักงาน เพื่อแก้ปัญหาปริมาณธุรกิจที่ลดลงและการขาดแคลนสภาพคล่อง ส่งผลให้มีคนถูกพักการทำงานประมาณ 2.5 ล้านคน และอัตราการว่างงานเพิ่มขึ้นเป็นร้อยละ 2.2 ซึ่งสูงสุดในรอบทศวรรษ”

ธนาคารใหญ่ แกนกลางกลไกสังคมธุรกิจไทยซึ่งคงอิทธิพลอย่างมาก ที่สำคัญระบบธนาคารมีข้อมูล มีบทวิเคราะห์อันหลักแหลมเกี่ยวข้องกับสังคมและเศรษฐกิจ

เฉพาะธนาคารกรุงเทพ ธนาคารซึ่งเคยใหญ่ที่สุดในอาเซียน มีทีมวิจัยทางเศรษฐกิจจริงจัง ทำงานอย่างแข็งขัน อย่างน้อย 3-4 ทศวรรษที่ผ่านมา ดูเหมือนยังคงมีธรรมเนียมเช่นนั้น

บทวิเคราะห์ทางเศรษฐกิจจึงครอบคลุมและน่าสนใจ

“เศรษฐกิจไทยหดตัวร้อยละ 6.1 ในปี 2563 โดยมีปัจจัยสำคัญมาจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) และจากมาตรการควบคุมการระบาดที่ประเทศต่างๆ ประกาศใช้พร้อมกันทั่วโลก”

บทสรุปอย่างที่รู้กันว่า ภาวะเศรษฐกิจไทยถดถอยมากที่สุดในรอบ 22 ปี นับตั้งแต่วิกฤตเศรษฐกิจต้มยำกุ้ง

มีภาพกว้างเชิงขยายด้วย

“ภาคเศรษฐกิจที่ได้รับผลกระทบมากที่สุดคือ การค้าระหว่างประเทศ การลงทุนภาคเอกชน และการบริโภคภาคเอกชน โดยเมื่อเทียบกับปีก่อนหน้า การส่งออกสินค้าลดลงร้อยละ 6.6 การนำเข้าสินค้าลดลงร้อยละ 13.5 การลงทุนภาคเอกชนหดตัวร้อยละ 8.4 สอดคล้องกับอัตราการใช้กำลังการผลิตที่อยู่ร้อยละ 52.2 ซึ่งต่ำสุดในรอบเกือบ 10 ปี” (อ้างและคัดบางตอนจาก “ธนาคารกรุงเทพ : การวิเคราะห์และคำอธิบายของฝ่ายจัดการสำหรับไตรมาสและปีสิ้นสุดวันที่ 31 ธันวาคม 2563”)

ธนาคารกรุงเทพนำเสนอข้อมูลและความเป็นไประบบธนาคารไทยไว้ “ท่ามกลางความท้าทายจากวิกฤตครั้งนี้ธนาคารพาณิชย์ในประเทศไทยยังมีกำไรสุทธิ 146.2 พันล้านบาท ลดลงจากปีก่อนร้อยละ 46.0 จากการกันสำรองในระดับสูงอย่างต่อเนื่องเพื่อเตรียมรองรับผลกระทบจากโควิด-19”

แสดงให้เห็นว่าระบบธนาคารไทยดำเนินไปด้วยดีอย่างเหลื่อเชื่อ ยิ่งเมื่อเปรียบเทียบกับช่วงวิกฤตปี 2540

ภาพความเป็นธนาคารใหญ่นั้น น่าสนใจไม่น้อย

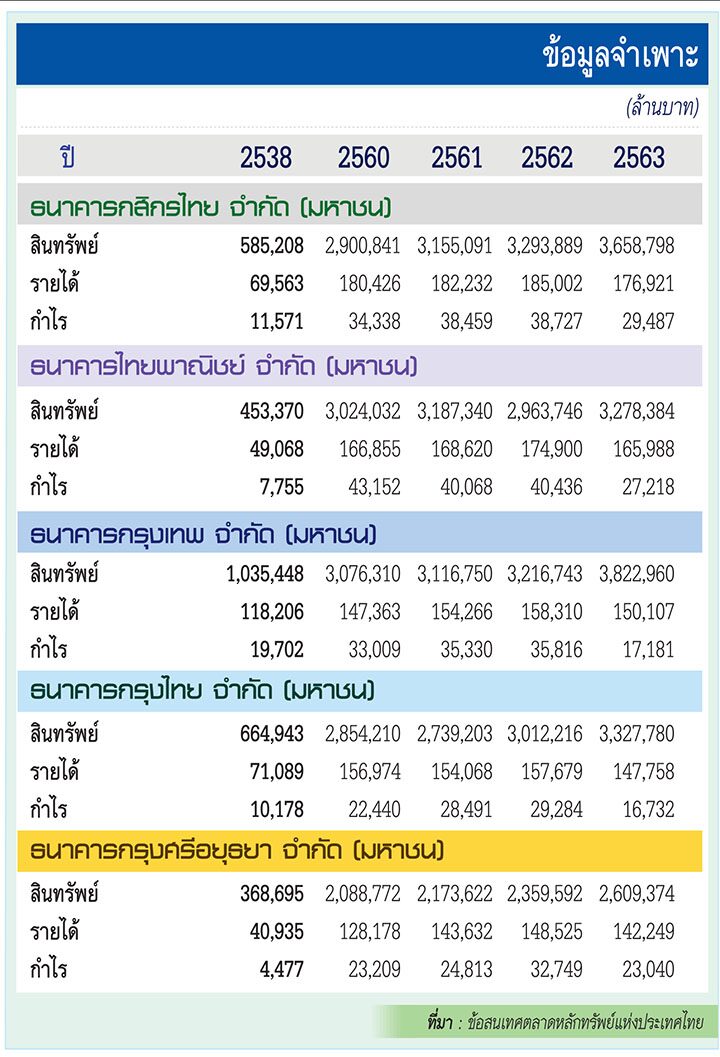

ธนาคารใหญ่ที่ว่า อยู่รอดในระบบ ท่ามกลางวิกฤตการณ์ และความผันแปรในช่วงหลายทศวรรษ จากข้อมูลธนาคารกสิกรไทย (อ้างแล้ว) ระบุว่า ธนาคารทั้ง 5 แห่ง (ดังข้อมูลประกอบ) ครองส่วนแบ่งการตลาดรวมกันมากกว่า 70% ทั้งยอดเงินฝากและสินเชื่อทั้งระบบ

ดูเผินๆ อาจไม่เปลี่ยนแปลงมากนักเมื่อเปรียบเทียบกับช่วงเมื่อกว่า 2 ทศวรรษที่แล้ว หากพิจารณาอย่างถี่ถ้วนระดับหนึ่ง พบว่ามีการเปลี่ยนแปลงเชิงสาระ

ธนาคารกรุงเทพ เติบโตจากธนาคารครอบครัวและเครือข่ายในทศวรรษ 2530 คงอาศัยสายสัมพันธ์จีนโพ้นทะเลเดิม (ขยายเครือข่ายธนาคารในจีน และซื้อธนาคารในอินโดนีเชีย) เอาตัวรอดและพยุงฐานะในปัจจุบัน ทว่าบทบาทในสังคมไทยค่อยๆ ลดลง จากฐานะธนาคารที่ใหญ่ที่สุดในอาเซียนมาหลายปี มาเป็นธนาคารที่มีขนาดใหญ่กลุ่มใกล้เคียงกัน (กับกสิกรไทย ไทยพาณิชย์ และกรุงไทย) และดูเหมือนจะเติบโตค่อนข้างช้า อย่างไรก็ตาม มีความพยายามแสดงบทบาทที่แตกต่างในภูมิภาค

ธนาคารกสิกรไทยกับธนาคารไทยพาณิชย์มีบทบาทสำคัญคล้ายกัน ทั้งๆ ที่มาแตกต่างกัน ระหว่างธนาคารระบบครอบครัวอ้างอิงกับตระกูลล่ำซำ ซึ่งในปัจจุบันพยายามถอยห่างมากขึ้นๆ กับธนาคารภายใต้ราชสำนักยังอยู่เช่นนั้นแต่ไหนแต่ไรมา อีกด้านหนึ่งมีบทบาทอย่างเข้มข้นคล้ายกัน ปรับระบบโครงสร้างองค์กรอย่างต่อเนื่อง เชื่อมโยงบทบาทธนาคารยุคสมัยกับระบบธนาคารดิจิตอล เป็นทิศทางที่เป็นไปได้ ธนาคารทั้งสองจึงมีการเติบโตทางธุรกิจอย่างต่อเนื่อง

ส่วนธนาคารกรุงไทย ภายใต้การกำกับโดยรัฐ มีบทบาทสำคัญในการแก้ปัญหาโครงสร้างระบบธนาคารและสถาบันการเงินในช่วงวิกฤตการณ์ต่างๆ พยายามปรับตัว บทบาทเข้มข้นขึ้น เมื่อรัฐพยายามขับเคลื่อนนโยบายที่เกี่ยวกับการเงิน

อย่าง “ผลักดัน Platform ขนาดใหญ่ เช่น แอพพลิเคชั่นเป๋าตัง เป็นโครงสร้างดิจิตอลพื้นฐานของประเทศ” (บางส่วน “กรุงไทย : คำอธิบายและการวิเคราะห์ของฝ่ายบริหาร สำหรับปี 2563 สิ้นสุดวันที่ 31 ธันวาคม 2563”)

ธนาคารกรุงศรีฯ มีการเปลี่ยนแปลงมากที่สุด โดยเฉพาะโครงสร้างผู้ถือหุ้นหลายครั้ง จนกลายมาอยู่เครือข่ายธนาคารที่ใหญ่แห่งญี่ปุ่น-MUFG Bank เข้ากับจังหวะเวลาอิทธิพลธุรกิจญี่ปุ่นในสังคมไทยมีมากขึ้น เข้าถึงผู้บริโภคมากขึ้น

ธนาคารกรุงศรีฯ กำลังเป็นรายที่ 5 เข้ามาในกลุ่มธนาคารใหญ่ ด้วยการเติบโตอย่างต่อเนื่องในช่วงไม่กี่ปีมานี้

เรื่องราวธนาคารใหญ่ ยังมีอีก

")